※重要 くまもと再発見の旅(全国旅行支援)の取り扱いに注意!

最近は、コロナも落ち着いてきて、国内外の旅行が復活してきていますね。

熊本でも、国内外のツーリストを見かけます。

2023/2/19の熊本城マラソンでも多くの県外ランナーがいました。

くまもと再発見の旅(全国旅行支援)を利用した人も多いのではないでしょうか。

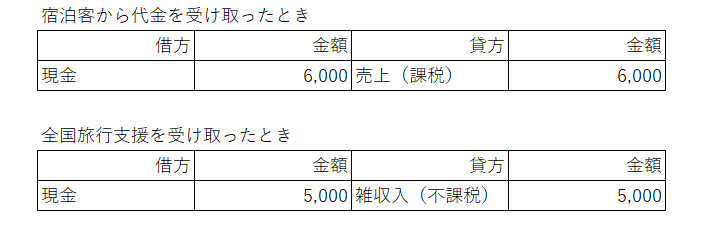

1 旅館・ホテルなどの個人事業者・法人の取り扱い

旅館などは、旅行者から割引後の宿泊代を受け取り、全国旅行支援分の代金は、後日、関係事務局から入金があります。

その入金は、旅館などの宿泊代金の一部であり、売上となります。

宿泊代金の一部ですので、消費税が課税されます。

ここで注意が必要なのは、国や都道府県などから支払われるため、消費税が課税されないと誤解することです。

国や都道府県からもらえる一般的な補助金や助成金は、消費税が課税されないため、この取り扱いと混同してしまっています。

全国旅行支援は、旅館などが支援金を受け取っているような形式になっていますが、旅行者が支援を受けているものを、旅行者を通さず、事務的に旅館などの事業者に直接支払っている支援金です。

ですから、旅館などは、普通の売上として処理します。

(例)11,000円の宿泊代のうち、5,000円の補助を受けた場合

(正しい処理)

(誤った処理)

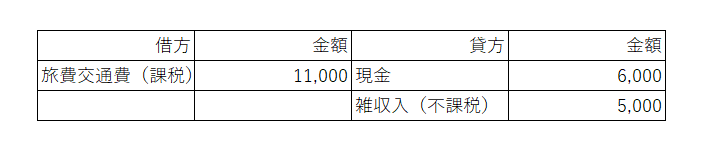

2 個人事業者・法人が出張時などに利用した場合の取り扱い

個人事業者や法人が出張などで全国旅行支援を利用した場合も注意が必要です。

(例)11,000円の宿泊代のうち、5,000円の補助を受けた場合

(正しい処理)

(誤った処理)

このような仕訳になります。

つまり、経費は全国旅行支援の代金を含めた総額で経費にします。

この場合、消費税も同様です。

そして、支援金分は雑収入として処理します。

この雑収入は、消費税が課税されません。

3 事業者でない個人が利用した場合の注意点

個人的に全国旅行支援を利用した場合は、あまり心配する必要はありません。

しかし、少しだけ注意点があります。

全国旅行支援を受けた金額は、所得税の計算上、一時所得に該当します。

ただし、一時所得には特別控除(最高50万円)があり、1年間で得た一時所得が50万円を超えない限り税金はかかりません。

4 おわりに

この全国旅行支援の税務上の取り扱いについて、誤った処理が散見されるので注意が必要です。

残念ながら、先日も、信頼性の高いはずのメディアや専門家関係のホームページで、納税者に誤解を与えるような掲載がありました・・・

税理士などの専門家も間違えることがあります。

普段から、信頼関係を築ける税理士事務所との付き合いが不可欠です。