副業で雑所得が取り上げられたので、雑所得まとめ

2022年は、副業が事業所得になるか雑所得になるか、という問題がとても話題になりました。

事業所得は、所得税を計算する上で様々な特典があるため、これに該当しない場合は雑所得となり税負担が増すことが話題のポイントでした。

そこで、意外と知らない雑所得についてまとめてみました。

1 雑所得とは

所得税を計算するとき、その所得(収入-必要経費)の性質に応じて、9種類に分類します。

利子・配当・不動産・事業・給与・退職・山林・譲渡・一時

この9種類の所得のいずれにも該当しないものが、雑所得です。

ですから、雑所得を合わせると、所得は10種類に分類されます。

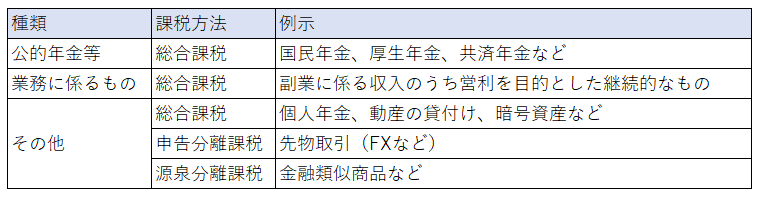

2 雑所得の種類

雑所得は、以下の所得が該当し、さらに3種類に分類されます。

3 公的年金等

計算方法:公的年金等の雑所得=収入金額-公的年金等控除額

公的年金等の雑所得は、年齢や公的年金等以外の所得に応じて以下で速算表で計算します。

4 業務に係るもの

副業などで、給与として受け取るもの以外の収入です。

計算方法:業務に係る雑所得=総収入金額-必要経費

5 その他

3と4以外のものです。

計算方法:その他の雑所得=総収入金額-必要経費

(1)総合課税(個人年金・動産の貸付け・暗号資産など)

その他の雑所得を、上記3・4と合算して、雑所得合計を計算します。

この場合、いずれかの雑所得で損失がある場合は、マイナスのまま合計するので、合計所得を減らすことができます。

さらに、その雑所得合計を、他の所得(事業所得・不動産所得・給与所得など)と合算します。

しかし、雑所得同士の合計とは違い、雑所得がマイナスとなった場合には、合算することができません。

(2)申告分離課税(FXなどの先物取引)

申告分離課税とは、他の所得とは別で所得税を計算する方法です。

一律20.315%で課税されます。

(3)源泉分離課税(金融類似商品など)

源泉分離課税とは、その所得を得たときに予め所得税が天引きされていて、それで手続きが完了する方法です。

雑所得の源泉分離課税は、あまりなじみのない項目です。

金融類似商品というものに適用される方法で、20.315%の税金が天引きされます。

6 まとめ

公的年金等・業務に係るもの・その他のうち総合課税のものを合計して、雑所得以外の所得と合算して、所得税を計算します。

これらの内、マイナスのものがあれば合計できるので、所得税を減らせます。

ただし、雑所得全体でマイナスの場合、そのマイナスは他の所得から控除できない。

という仕組みです。

これが事業所得と雑所得の分類で話題になった論点です。

申告分離課税と源泉分離課税は、文字通り分離して計算するので、税金に影響しません。