創業計画・事業計画はかなり重要です!

事業を始めるとき、自己資金だけでは不足するので、創業融資制度などを利用して資金調達することが多いです。

その際、必ず創業計画書・事業計画書などの提出が求められます。

その計画書には、「事業の見通し」を記載しますが、これを適当に作って、融資を受けると後で苦労するかもしれません。

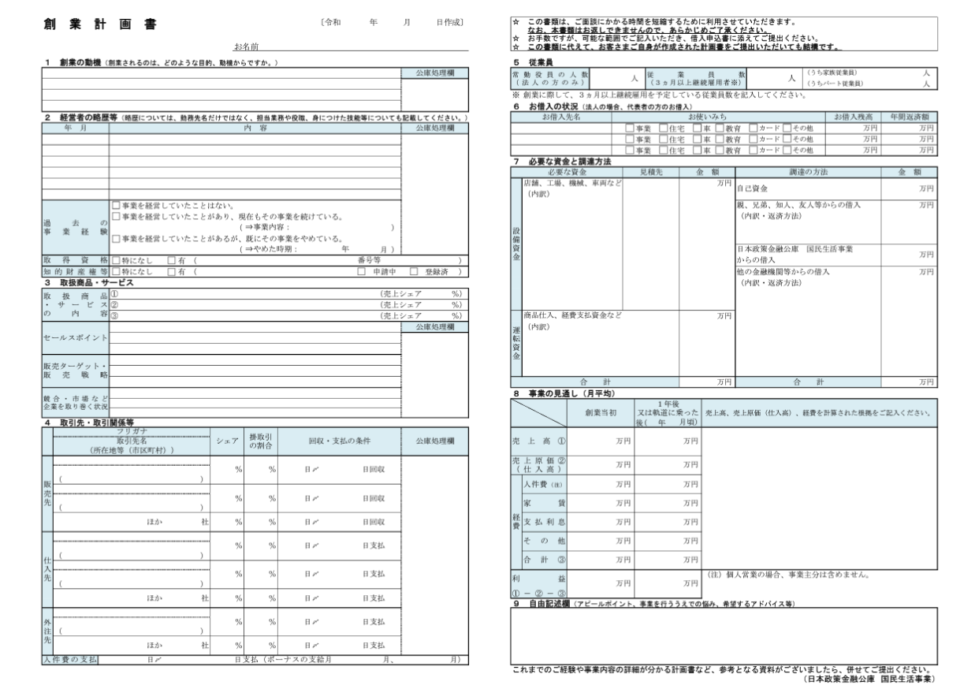

1 創業計画書の記載事項

日本政策金融公庫の創業計画書の記載事項は下記の通りです。

1 創業の動機

2 経営者の略歴等

3 取扱商品・サービス

4 取引先・取引関係等

5 従業員

6 お借入の状況

7 必要な資金と調達方法

8 事業の見通し

9 自由記述欄

基本的には、嘘偽りなく記載すれば問題ありません。

注意すべきは「8 事業の見通し」です。

「8 事業の見通し」は将来のことなので、どのように記載しても嘘にはなりません。

だからといって、適当に書いてしまうと後で大変です。

2 「事業の見通し」がなぜ重要か?

金融機関が、事業者に融資する際、融資したお金をちゃんと返済できるかを見ます。

ですから、融資したあとに、「事業の見通し」の通り稼げているかどうかを、必ず確認します。

「事業の見通し」の通りに稼いでいれば、その事業者の信頼が増し、実績となります。

次に融資が必要なとき、その実績が物を言うのです。

この事業者は信頼できるぞ!って思っていただかなければなりません。

こうやって実績を積み上げれば、利率を低く設定してもらえたりして、経営者保証が不要になったりします。

一方、その場しのぎの適当な「事業の見通し」を作成し、達成できない場合は大変です。

事業者に対する信頼は無くなり、実績になりません。

それだけでなく、追加で資金が必要な場合に融資をしてくれない可能性が高くなります。

ですから、「事業の見通し」は重要であり、慎重に検討する必要があります。

3 「事業の見通し」の作成方法

「事業の見通し」に記載するのは、売上高、売上原価、経費、利益です。

売上高は、予測しづらいし、そのとおりに売れるとは限りません。

売上原価も、売上高に連動するので、同様に不確実性が高いです。

一方、経費は割りと正確に見積もれます。

| 金額 | 計算根拠 | |

| 人件費 | 50万円 | 役員報酬30万円 給与20万円 |

| 家賃 | 8万円 | 実費 |

| 支払利息 | 1万円 | |

| その他 | 5万円 | 消耗品費1万円 光熱費2万円 通信費1万円 その他1万円他 |

| 経費合計 | 64万円 |

こんな具合に見積もれます。

さらに設備投資が必要であれば、その金額を計算します。

経費と設備投資が見積もれたら、だいたい融資をいくら受けたいかを決定することができます。

一例ですが、下記のように計算できます。

| 経費64万円✕6ヶ月 | 384万円 |

| 設備投資 | 200万円 |

| 合計 | 584万円 |

この場合、584万円借りれば半年間、売上の入金がなくてもやっていけます。

では、売上はどのように設定するか。

それは、最低でも584万円の借入金を返済できように設定しなければなりません。

もっと言えば、「返済できるギリギリのちょっと上」ぐらいに設定します。

前述した通り、「事業の見通し」を達成しないと信頼されない、実績にならないからです。

借入から1年後から返済を開始して、9年で返済する場合

584万円 ÷ 9年 = 65万円

年間65万円、月5.4万円の返済が必要です。

ですから、月に必要な経費の額に5.4万円をプラスした利益が必要です。

64万円(経費)+ 5.4万円(返済)= 69.4万円

おおよそ70万円の利益が必要になります。

つまり、毎月70万円の粗利がでるように設定します。

原価率50%の商品を販売する場合、140万円の売上を達成する必要があります。

これのちょっと上にします。

| 金額 | 計算根拠 | |

| 売上高 | 160万円 | @5万円 |

| 売上原価 | 80万円 | @2.5万円 |

| 人件費 | 50万円 | 役員報酬30万円 給与20万円 |

| 家賃 | 8万円 | 実費 |

| 支払利息 | 1万円 | 年利1.6% |

| 減価償却費 | 1万円 | 200万円(耐用年数10年) |

| その他 | 5万円 | 消耗品費1万円 光熱費2万円 通信費1万円 その他1万円他 |

| 経費合計 | 65万円 | |

| 利益 | 15万円 |

このように設計します。

これって実は、最低目標売上高を設定できたことになります。

4 おわりに

いかがでしょうか?

記載例は、あくまでも一例ですが、一つの考え方としては利用できると思います。

創業計画・事業計画は、経営の要です。

融資の為だけでなく、目標設定のためにも、自分で作成できるように勉強が必要です。

私たち税理士事務所も全力でサポートいたします。

(参考)

(投稿者)

徳田貴久税理士事務所

熊本県熊本市中央区大江6丁目20-6-2F

問い合わせ tokuda@tokudaoffice.com