役員報酬にかかる所得税・住民税・社会保険料の概算

会社の利益がでるようになってきたら、頑張った分に見合う役員報酬を貰いたいと考えると思います。

でも、会社に残しておいたほうが納める税金は少なく済むかもしれません。

そこで、役員報酬を400万円から1,600万円まで、400万円刻みで概算してみました。

税金と社会保険の計算について説明します。

1 給与所得控除

まず役員報酬総額から、給与所得控除を引きます。

給与所得控除とは、給与等を得るために必要だった概算経費です。

個人事業主の場合は(収入-経費)で計算しますが、給与の場合は(収入-概算経費)と計算します。

なぜ実額ではなく概算経費で計算するかというと、収入と経費の関連性を明確にすることが難しいからです。

給与所得控除は、収入に応じで決まります。

2 所得控除

所得控除とは、人それぞれの事情に応じて税金の負担を調整するものです。

例えば、災害、医療費、障害、家族構成などです。

いろいろお金が必要な人ほど、所得控除により所得の金額が少なくなるようにしてもらえます。

シミュレーションでは、単身で保険も入らず扶養している人もいない想定です。

3 税額控除

税額控除とは、様々な政策などによって、税金が優遇されるものです。

例えば、借金してマイホームを買った場合の住宅ローン控除などです。

4 社会保険料

会社役員の場合、厚生年金と健康保険を納めます。

給与の額の概ね30%ほどで、会社と折半して負担します。

ですので、役員報酬の15%ぐらいを納めます。

5 シミュレーション

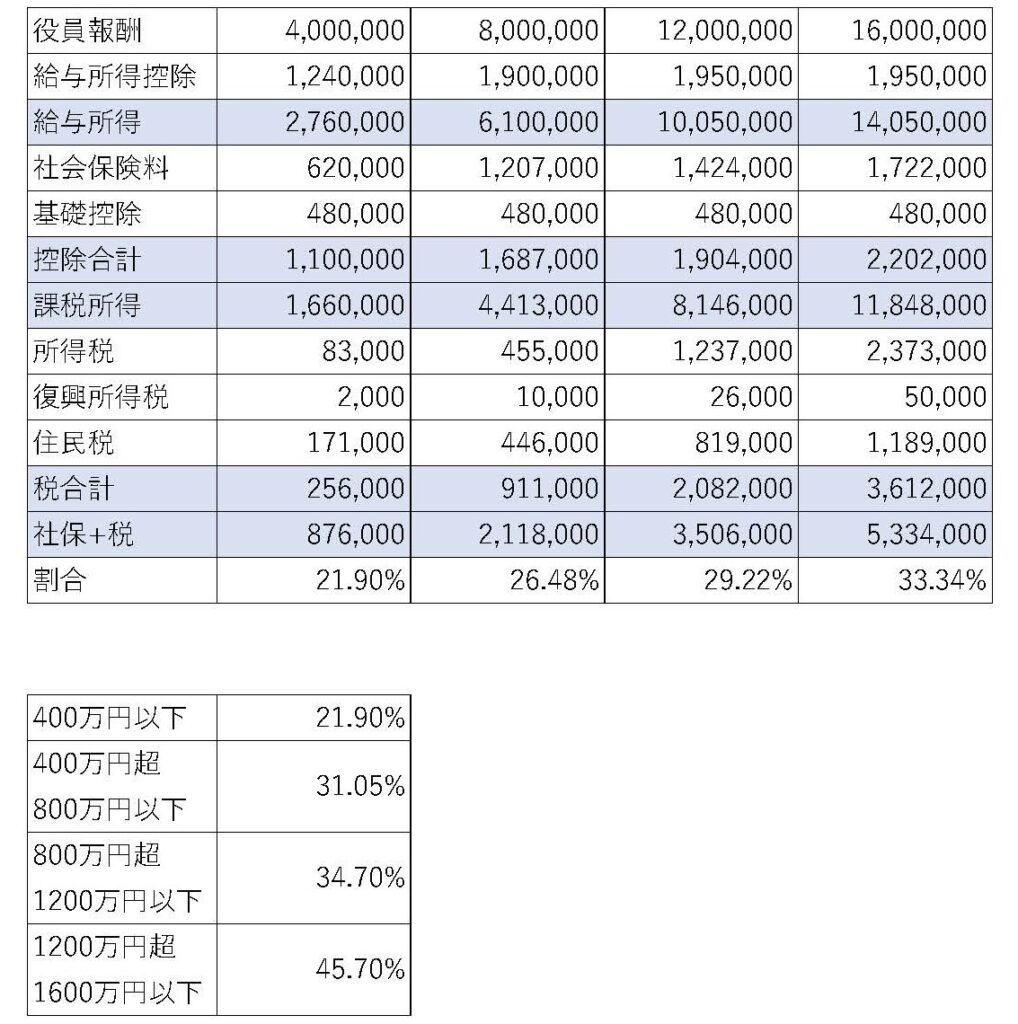

400万円の場合、税金と社会保険料の合計が876,000円で21.9%

800万円の場合、2,118,000円で26.48%

1,200万円の場合、3,506,000円で29.22%

1,600万円の場合、5,334,000円で33.34%

所得税は累進課税といって、所得が増えるほど税率が上がっていきます。

役員報酬が増えるにつれて、税+社会保険の増加していくのはそのためです。

ただし、社会保険料については健康保険が139万円で頭打ちになり、厚生年金が65万円で頭打ちになります。

上記の表に加えて、同額の社会保険料を会社が負担します。

ですので、会社に利益がでて役員報酬を増やすと、上記の割合+会社負担分の社会保険料が発生します。

自分で作った一人会社や家族経営の会社の場合、その負担感は半端ないです。

6 まとめ

会社によって、税務戦略は様々ですが、役員報酬は最低限に設定し、会社に利益とお金を残して法人税を納税したほうが、結果としてはいい場合もあります。

税金嫌いな人が多いですが、どうやったら一番財産を残せるか、または、会社財務の安全性を保って安心な経営ができるか等を考える必要があります。

※法人の利益に課税される税金の計算方法(熊本市)|法人税・地方法人税・法人県民税・法人事業税・地方法人特別税・法人市民税

(投稿者)

徳田貴久税理士事務所

熊本県熊本市中央区大江6丁目20-6-2F

tokuda@tokudaoffice.com