結婚したら適用できる税制(事実婚は不可)

結婚したら様々な制度が利用できます。

社会保険では事実婚でも法律婚と同じ様に扶養になることができます。

その場合は、住民票に「世帯主」と「未届けの夫(妻)」と届け出て記載してもらう等の必要があります。

一方、税制では、事実婚では優遇は受けられず、婚姻関係が必要になります。

そこで、配偶者関係の税制の概要をまとめます。

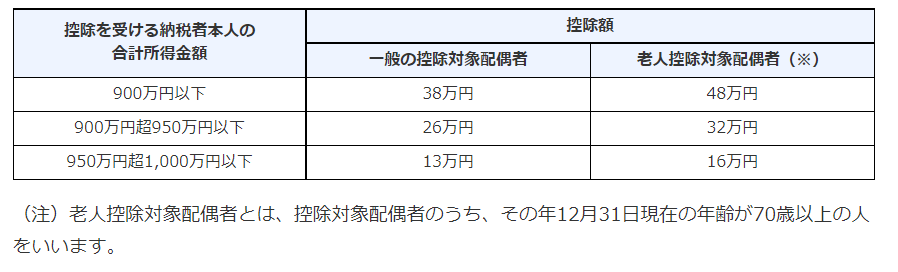

1 配偶者控除(所得税)

一定の要件はありますが、所得税を計算するとき配偶者控除を受けることができます。

納税者本人の所得が1,000万円以下で、配偶者の所得が48万円以下(給与のみの場合は103万円以下)の場合に控除を受けることができます。

控除額は、納税者本人の所得に応じて13万円~38万円(70歳以上の場合は16万円~48万円)です。

税額にすると、所得税と住民税の合計で、3万円~6万円ぐらいです。

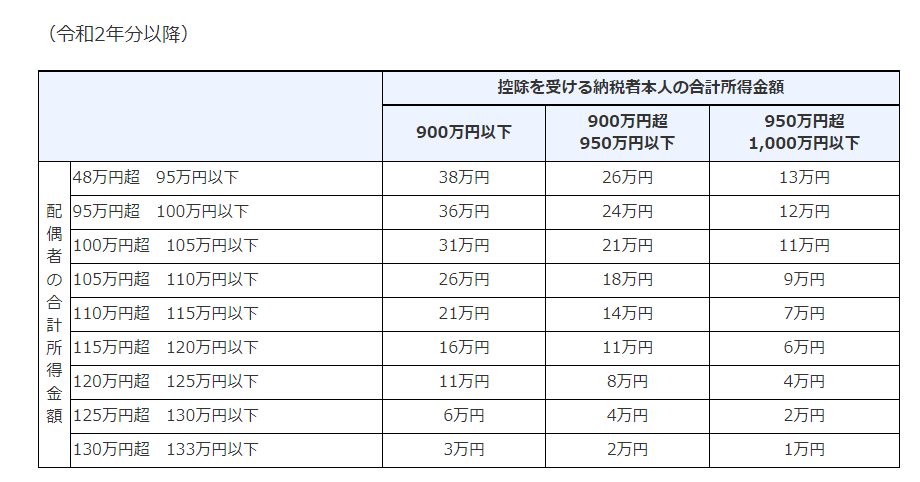

2 配偶者特別控除(所得税)

配偶者の所得が48万円を超える場合は、配偶者控除を受けることができませんが、それを少し救済するような役割の制度です。

控除額は、納税者本人の所得に応じて1万円~38万円。

税額にすると、最大でも6万円ぐらいです。

納税者でない配偶者の給料が201万円を超えるとゼロになります。

3 医療費控除(所得税)

医療費控除については、生計を一にする(生活費を共にする)配偶者や親族のために支払った医療費は、合算して医療費控除の適用を受けることができます。

その場合は、控除額が多くなることがほとんどです。

4 居住用の不動産等を贈与した場合(贈与税)

20年以上の法律婚関係で、居住用不動産か、居住用不動産を取得するための金銭を贈与した場合、一定の要件を満たせば最高2,000万円まで控除(配偶者控除)できる特例です。

相続税の対策として、夫婦の財産を分散する効果があります。

また、居住用財産(自宅など)を売却するとき、適用される特別控除額が(3,000万円✕2人=6,000万円)となり、譲渡所得税の対策にも利用できます。

5 配偶者の税額軽減(相続税)

配偶者は、パートナーが他界して財産を相続した場合でも、一定額まで相続税が課税されないように設計されています。

その金額は、配偶者が実際に相続した正味財産(財産-債務)のうち、下記の金額です。

(1)1億6,000万円

(2)正味財産総額の2分の1(子供がいる場合)

このうちいずれか多い金額です。

ですから、最低1億6,000万円までは、相続税はかかりません。

6 まとめ

ざっと挙げただけですが、様々な制度があります。

特に相続に関しては、かなり多くの金額が変わってきます。

突然の不幸など、対策ができない場合もありますので、夫婦別姓などを優先したい場合は、十分に話し合う必要があるでしょう。

(参考)

(投稿者)

徳田貴久税理士事務所

熊本県熊本市中央区大江6丁目20-6-2F

問い合わせ tokuda@tokudaoffice.com