贈与税がかかる場合|概要

贈与税は、個人から財産をもらった場合に課税されます。

贈与税率は非常に高く、また、思わぬ場合に対象となる場合があるので注意が必要です。

1 課税の方法

暦年課税と相続時精算課税の2つがあります。

相続時精算課税には適用要件があり、その要件を満たす場合には選択適用できます。

2 暦年課税

1月1日から12月31日までの1年間にもらった財産の合計に対して課税されます。

贈与してくれた人が複数人いた場合は、全員からもらった金額を合計します。

贈与してくれた人ごとに計算ではないので、注意が必要です。

贈与税には基礎控除額が設けられており、その金額は110万円です。

1年間に贈与をうけた金額が110万円以下であれば申告不要であり、課税されません。

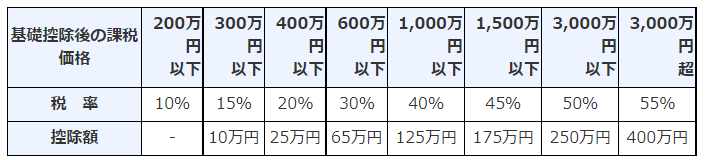

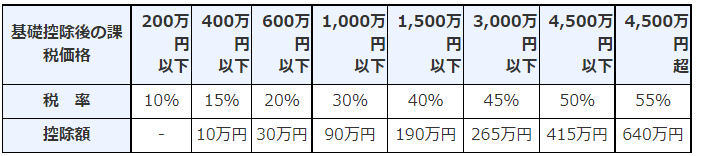

税率は直系尊属(父母、祖父母など)から贈与を受けた場合と、それ以外で税率が違います。

・直系尊属

・直系尊属以外

とても高い税率ですね。

3 相続時精算課税

○適用要件

・贈与する人が60歳以上の父母または祖父母

・贈与を受ける人が18歳(2022年4月1日以前の贈与は20歳)以上の子供または孫

○手続き

相続時精算課税選択届出書と一定の添付書類を税務署に提出

○贈与税の計算

相続時精算課税は贈与をする人単位で計算します。

父に適用して、母に適用しない場合は、父からの贈与は相続時精算課税で計算し、母からの贈与は暦年課税で計算します。

父からの贈与に対して、父が死ぬまでの贈与総額に対して2,500万円まで贈与税がかかりません。

2,500万円を超えて贈与した場合には、その超えた金額に対して20%の贈与税がかかります。

贈与受けたら、暦年単位で申告が必要です。

○相続税の計算

相続時精算課税は、その名の通り、相続時に精算します。

上記の例でいうと、父が死んだ時に、父が残した財産に相続時精算課税の適用を受けた財産を合計して相続税の計算をし直します。

そうして計算した相続税から、生前に払った贈与税を差し引いて、残りの相続税を納付します。

贈与税の方が多かったら還付してもらえます。

(投稿者)

徳田貴久税理士事務所

熊本県熊本市中央区大江6丁目20-6-2F

tokuda@tokudaoffice.com