1人会社の社長の給与計算

従業員の給与計算となると、残業手当・休日手当・深夜手当や最低賃金や有給休暇など、気をつける点が多いので、社会保険労務士に依頼することをオススメします。

ただ1人会社の社長の給与計算については、いくつかのポイントに注意すれば自分でも計算できます。

その概要を説明します。

1 社長の給料の変更は1年に1回

社長の給与は、原則として年に1回しか変更することができません。

変更する時期は、事業年度開始の日から3ヶ月以内です。

それ以外の時期に変更すると、税法上認められず、税金の計算にも影響を及ぼします。

2 健康保険・厚生年金保険

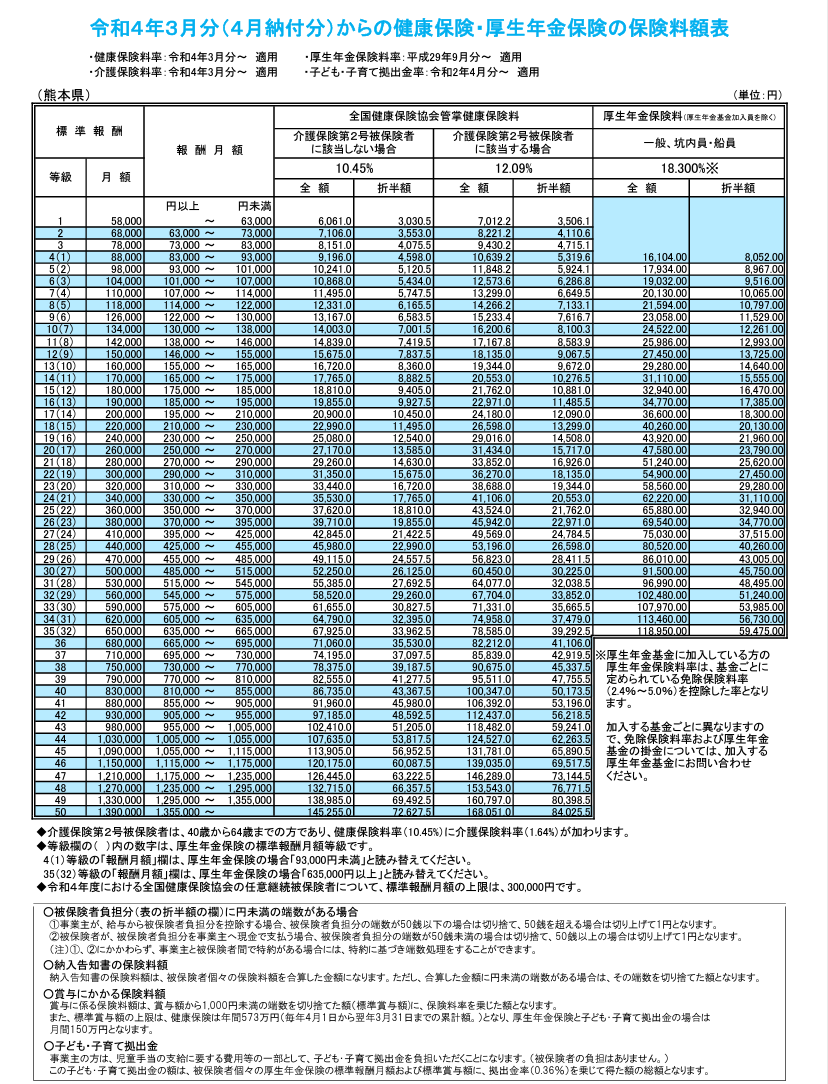

健康保険・厚生年金保険は毎年料率に変更があります。

ですので、毎年3月分を計算する際に確認が必要です。

その料率は全国健康保険協会のホームページで確認することができます。

令和4年度保険料額表は都道府県ごとにあります。

役員の給与の額に応じて報酬月額を確認します。

それぞれの報酬月額に健康保険料と厚生年金保険料の金額が記載されています。

給与計算をする際に、給与から天引きする額は、「折半額」の欄の金額です。

また、健康保険料の欄には、「介護保険第2号被保険者に該当しない場合」と「介護保険第2号被保険者に該当する場合」があります。

該当するか・しないか、は満40歳に達しているかどうかで選択します。

40歳の誕生日の前日が属する月から介護保険の第2号被保険者となります。

3月19日生まれの場合は、3月18日の属する月、つまり3月から被保険者です。

4月1日生まれの場合は、3月31日の属する月、同じく3月から被保険者です。

(例)42歳 月額20万円 扶養親族等なし

| 健康保険料 | 12,090 |

| 厚生年金保険料 | 18,300 |

| 合計 | 30,390 |

健康保険料・厚生年金保険料は、給与の支給日を基準に計算します。

3 雇用保険は加入できない

社長は雇用保険に加入できません。

従業員の場合は、従業員負担分がありますので計算が必要ですが、社長は加入できないので計算不要です。

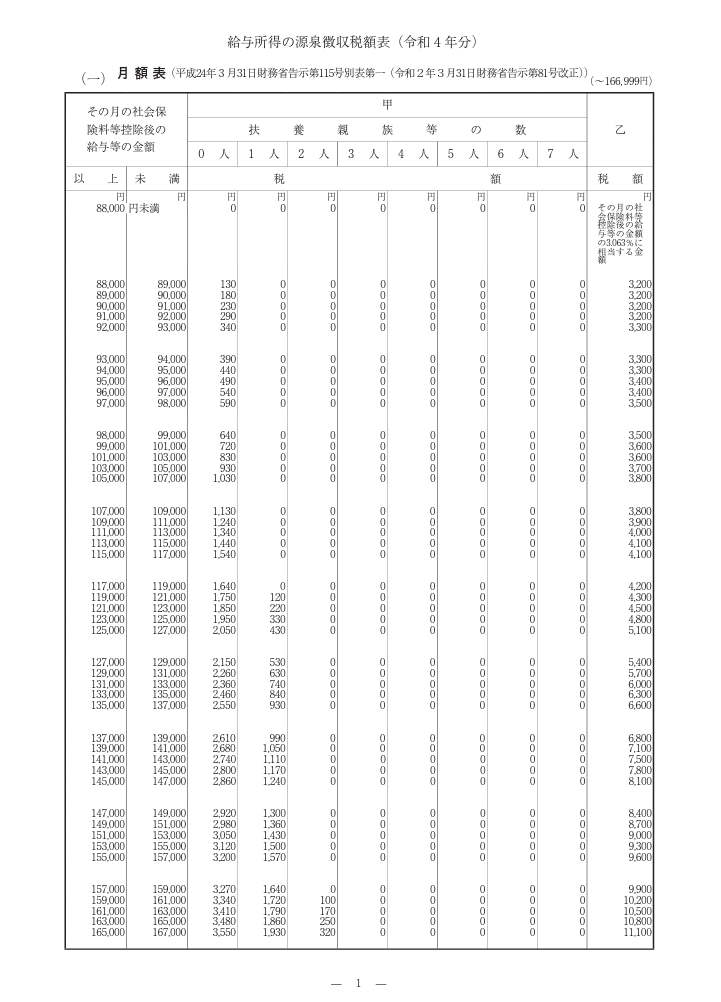

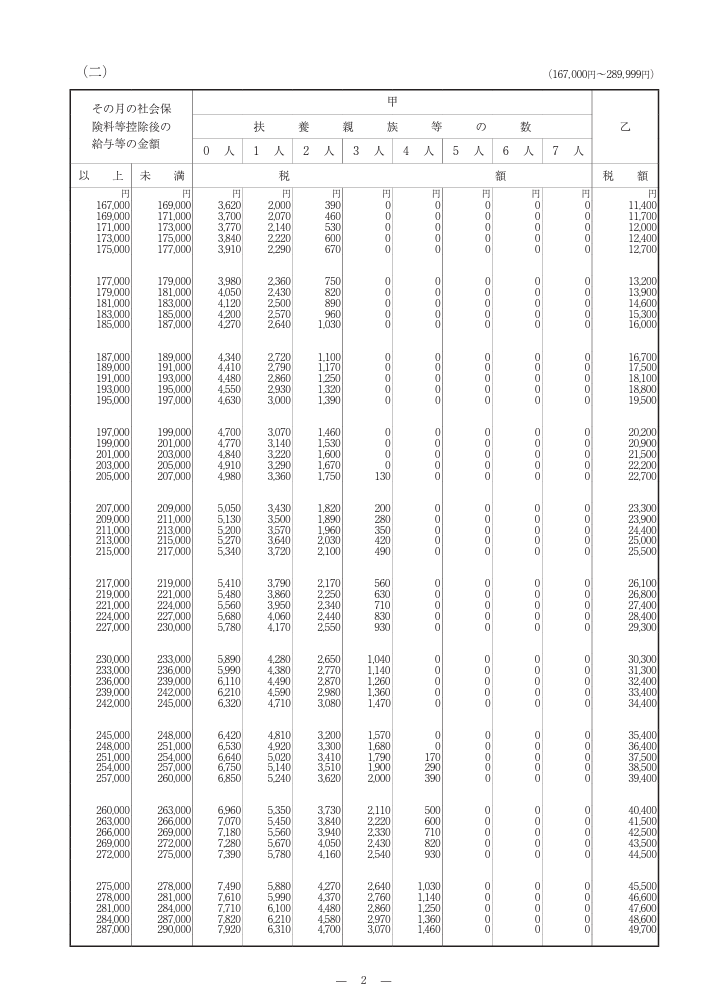

4 源泉所得税

源泉所得税は、社長の給与から健康保険料・厚生年金保険料の控除した金額を基準に計算します。

源泉所得税の金額は、国税庁のホームページで確認することができます。

毎年、その年分の源泉所得税額表が公表されるので、毎年確認しましょう。

社長の給与から健康保険料・厚生年金保険料を控除した金額の欄を探します。

扶養親族等の数に応じて源泉所得税の金額を違うので注意が必要です。

扶養親族等の数は、結構複雑ですので詳細は改めて説明します。

ここでは扶養親族等はいないものとして、2と同じ条件とします。

(例)42歳 月額20万円 扶養親族等なし

200,000円-30,390円=169,610円 ← この金額が基準

「その月の社会保険料等控除後の給与等の金額」で該当する欄を探すと「169,000円以上171,000円未満」の欄に該当し、源泉所得税は3,700円となります。

結果、差引支給額は次の金額です。

169,610円-3,700円=165,910円

源泉所得税は、給与の支給日を基準に計算します。

以上で、社長の給与の計算は完了です。

給与計算はこれだけですが、健康保険料・厚生年金保険料の算定基礎届という手続きや、年末調整という手続きもあります。

正確に行うには、かなり手引等を読み込む必要があります。

本業に集中したい場合は、社会保険労務士や税理士に依頼することをオススメします。

(投稿者)

徳田貴久税理士事務所

熊本県熊本市中央区大江6丁目20-6-2F

問い合わせ tokuda@tokudaoffice.com