インボイス制度を理由に振込手数料をお客様負担に変更しましょう

2023年10月1日からインボイス制度(適格請求書等保存方式)が開始しました。

それに伴い、”振込手数料を差し引いて支払う”ことについて、複雑な書類のやり取りが必要になりました。

今まで売上に対して、”相手先が振込手数料を差し引いて入金してくる”という方は、インボイス制度を理由に”お客様に振込手数料を負担していただくチャンス”です。

振込手数料は、少額とはいえ差し引いて入金されたら気分悪いです。

さらに数百円とはいえ、取引先が多い事業者にとっては、”塵も積もれば山となる”です。

インボイス前

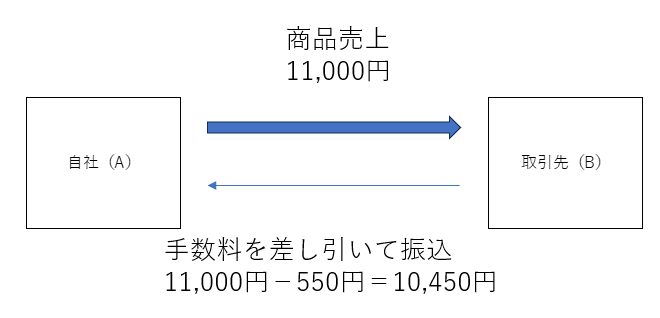

商品を取引先(B)に11,000円で売却し、Bから手数料550円を差し引いた10,450円の入金があった場合。

・自社(A)の仕訳

① 商品を渡したとき

売掛金 11,000 / 売上高 11,000

② 入金があったとき

預貯金 10,450 / 売掛金 11,000

手数料 550

手数料550円に対しては、特に領収書等は必要ありませんでした。

インボイス後

手数料550円に対して、Bが振り込んだときの手数料について下記書類が必要になります。

① 金融機関からもらったインボイス番号の記載がある明細のコピー

② 立替金精算書

これらの書類がない場合は、手数料にかかる消費税は、仕入税額控除ができません。

仕入税額控除ができない、とは、納税する消費税が増える可能性があるということです。

最近、このことを理由に振込手数料の負担について変更を求める会社が増えてきています。

実情は別

実際は、インボイス制度開始に伴い、インボイスのせいにして振込手数料の負担を相手に変更したいのが本音です。

振込手数料を”支払手数料”として処理していたものを、”売上値引”として処理すれば、納税額に影響することは殆どないです。

簡易課税の場合は、売上だけに基づいて消費税の納税額が決まるのでインボイスは不要です。

他にも、小規模事業者については2029年9月30日まで特例があり、インボイス前と同じで大丈夫です。

要するに、”インボイス便乗 振込手数料負担者 変更作戦”です。