損益計算書から収支を大まかに把握しましょう

利益は出ているのにお金が増えていない・・・

なぜだろう・・・

経営者の方から、こういった相談をされます。

これは、損益と収支の差異が原因です。

具体的には、どのような場合に差異が生じるかを解説します。

※小規模事業者の例です。

1 土地等を購入した場合

土地等の経費にならない資産を購入した場合は、損益と収支に大きな差異が生じます。

土地等の資産は減価償却できないためです。

この例は、かなりの差異が生じます。

2 30万円以上の固定資産を購入した場合

30万円以上の備品や車などを購入した場合は、購入したときに全額経費にすることができません。

固定資産ごとに定められた年数(耐用年数)に渡って、分割して経費にします(減価償却)。

ですので、200万円の車を購入した場合、1年目は30万円しか経費にならないというような事態が生じます。

200万円の支出があるのに、経費は30万円しかないので、170万円の差異が生じます。

土地ほどではありませんが、かなりの差異が生じます。

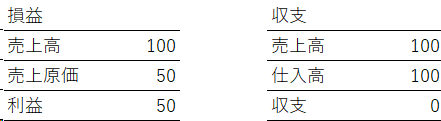

3 在庫が多い場合

在庫が多い場合も、損益と収支に差異が生じます。

商品を仕入れて販売する場合、売った分しか経費(売上原価)になりません。

売れ残った分は、在庫として資産となります。

・100万円分の商品を仕入れて、そのうち50万円分を100万円で販売した場合

利益は50万円あるのに、収支はプラスマイナスゼロです。

こうやって見ると、とてもシンプルです。

4 借入金の返済がある場合

借入金の返済がある場合にも、損益と収支に差異が生じます。

よく借入金の返済は経費にならないの?と聞かれますが、もちろん経費になりません。

お金借りたとき利益にしていませんよね?

お金借りたら税金かかったら皆さん怒ると思います。

借りたとき利益にならないし、返したとき経費になりません。

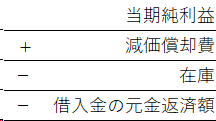

5 損益計算書から概算する方法

損益計算書から収支を概算する方法を知っておくと便利です。

具体的には上記のとおりです。

損益計算書の当期純利益から、経費だけど支出がないものをプラス。

支出があるけど経費になっていないものをマイナス。

上記以外にも、同じ性質のものをプラスマイナスします。

固定資産の取得による支出なども金額が大きくなりがちなので考慮しましょう。

そうすると、大体の収支を把握することができます。