配当金の課税関係|上場株式の配当

上場株式の配当は、さまざまな課税方法があり、選択することができます。

個人の状況に応じて最適な方法を選択しないと税金が多くなります。

予め選択肢を把握しておいて、実際は確定申告の際にシミュレーションすることが必要です。

さらに、国民健康保険の場合には、申告の方法によって保険料まで変わります。

※内容は、厳密な計算や詳細は省略しています。

1 上場株式の配当の源泉徴収

上場株式の配当は、支払いを受ける際、所得税等(所得税および復興特別所得税・地方税)が天引きされて振り込まれます。

税率は、所得税および復興特別所得税が15.315%、地方税が5%、合計20.315%です。

金額が多くなっても税率は一定です。

2 確定申告不要制度

上場株式の配当は、納税者の選択により確定申告をしなくてよいこととされています。

この制度を適用するかどうかは、1回に支払いを受ける配当ごとに選択することができます。

源泉徴収選択口座内の配当については、口座ごとに選択します。

配当は支払いを受ける金額にかかわらず適用することができます。

600万円の配当がある場合の概算税額は下記のとおりです。

源泉徴収の所得税等で納税は完結です。

6,000,000✕15%=900,000円(所得税)

3 総合課税

総合課税とは、給与所得や事業所得・不動産所得など他の所得と合算して所得税を計算する方法です。

総合課税では累進課税が適用されるため、所得が低い場合は有利になります。

累進課税は、金額が多くなるに連れて税率が高くなっていきます。

総合課税の場合、配当控除の適用を受けることができます。

配当控除は、総所得が1,000万円以下の場合、配当所得✕10%です。

この金額を所得税から控除します。

600万円の配当がある場合の概算税額は下記のとおりです。(他の所得がない場合)

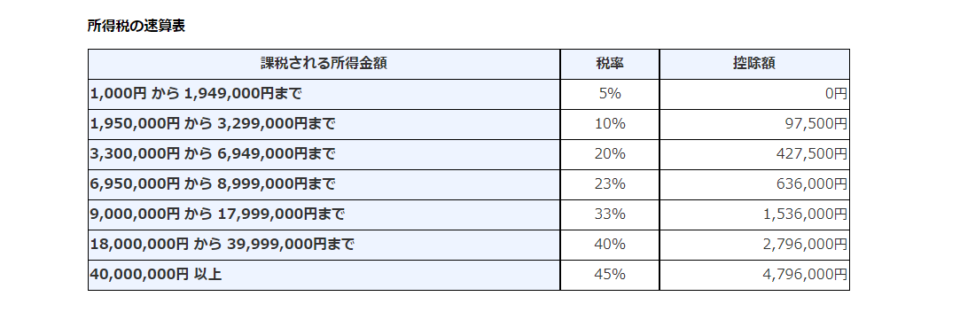

(6,000,000円-480,000円)✕20%-427,500円=676,500円

配当控除=6,000,000円✕10%=600,000円

676,500円-600,000円=76,500円

このように所得が低い場合は、所得税がかなり低くなります。

4 申告分離課税

申告分離課税とは、配当所得を給与所得・事業所得・不動産所得などと区別して計算する方法です。

申告分離課税の税率は20.315%(所得税および復興特別所得税15.315パーセント、地方税5パーセント)です。

金額が多くなっても税率は一定です。

申告分離課税を適用すると、上場株式等の譲渡損失がある場合に、配当と合算して所得税の計算をすることができます。

例えば、600万円の配当があり、上場株式等の譲渡損失が500万円ある場合

所得=600万円-500万円=100万円

100万円✕15%=15万円

所得が高い場合や、上場株式等の取引で譲渡損失がある場合に有利です。

5 注意点

自営業などで、国民健康保険に加入している場合、税金だけで保険料の金額にも影響を及ぼします。

正確に計算するのはけっこう大変です。

(投稿者)

徳田貴久税理士事務所

熊本県熊本市中央区大江6丁目20-6-2F

tokuda@tokudaoffice.com