(※超重要・要注意)熊日新聞「税のはなし」旅行支援の助成金(令和5年1月12日掲載)の解説

熊本日日新聞には「税のはなし」という税理士が投稿した記事が、2週間に1回掲載されます。

そのうち、令和5年1月12日掲載の「旅行支援の助成金」の記事について解説します。

この記事は、南九州税理士会のホームページにもバックナンバーが掲載されています。

1 記事の内容

納税者の質問に対して税理士が回答する形式の文章です。

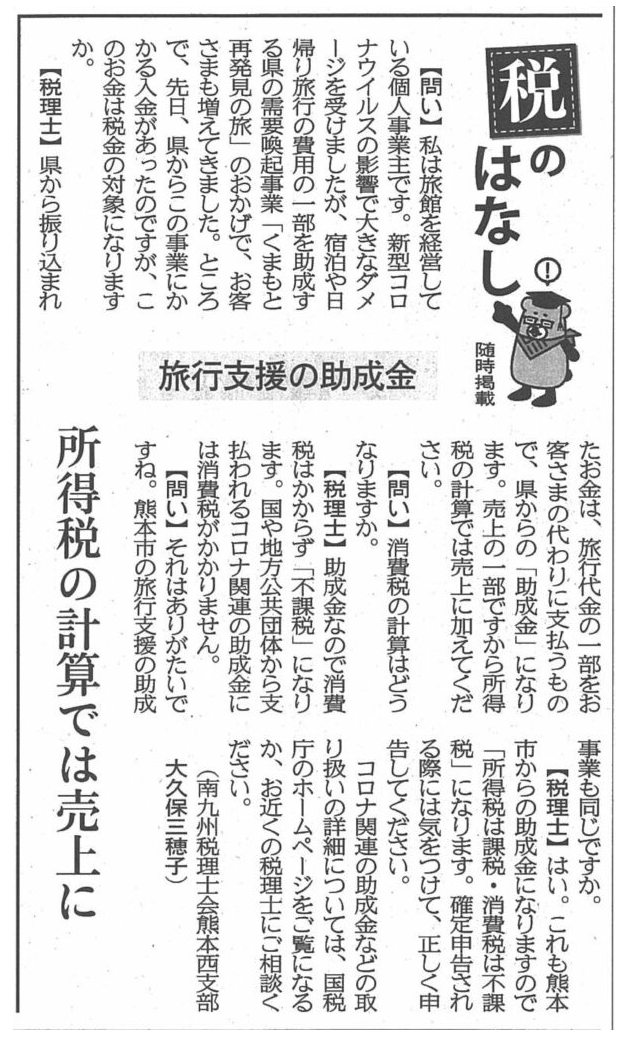

旅館を経営してる個人事業者が、県から「くまもと再発見の旅」の入金があったときの税金の取り扱いについて、税理士に質問します。

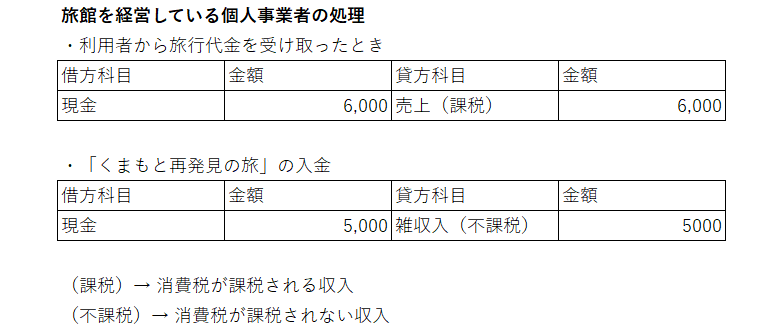

私がこの記事を読んだとき、下記の税務・会計処理を想像しました。

【前提】

利用者が、「くまもと再発見の旅」で、旅館を予約しました。

旅行代金は11,000円で、そのうち5,000円が「くまもと再発見の旅」で割引されたため、利用者は6,000円の旅行代金を払いました。

旅館は、旅行代金のうち6,000円を利用者から受け取り、後日残りの5,000円が県から入金されました。

【税務・会計処理】

【感想】

あれ?この取り扱いは、間違っているぞ。

問い合わせてみよう!

ということで、この記事を熊本日日新聞に提出する事務局にお尋ねすることにしました。

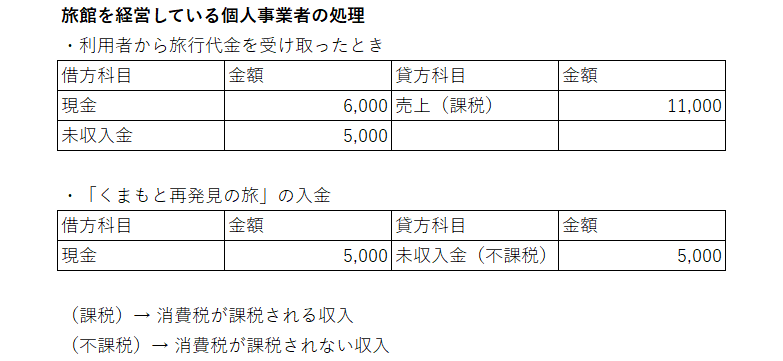

2 お尋ねの回答

事務局に対するお尋ねの回答に基づく取り扱いは、下記のとおりです。

驚愕しました。

「利用者から旅行代金を受け取ったときに、”くまもと再発見の旅”として後日入金される金額は”未収入金”で処理しますよね?その”未収入金”が県から振り込まれたときは、消費税は不課税となりますよね?」

とのことでした。

ちなみに、この処理は正しい取り扱いです。

残念ながら、私の読解力では、この記事からこのような解釈はできませんでした。

3 おわりに

回答に対して、私以外の税理士や新聞を読んだ納税者が誤認する恐れはないか?

追記や訂正をしませんか?

という質問に対して、「国税局から訂正を求められたらする」とのことでした。

「くまもと再発見の旅」は、全国旅行支援として旅行代金の一部を割引する取り組みで、コロナで売上が減少した旅行業者を応援する制度です。

今後、旅行者が増加し、日本全国が元気になることを祈っています。

「くまもと再発見の旅」などの全国旅行支援の取り扱いについては、私のブログで解説しています。

※重要 くまもと再発見の旅(全国旅行支援)の取り扱いに注意!

① 旅館・ホテルなどの個人事業者・法人の取り扱い

② 個人事業者・法人が出張時などに利用した場合の取り扱い

③ 事業者でない個人が利用した場合の注意点

それぞれの立場で取り扱いをまとめています。