個人事業者の消費税の中間申告と納付の時期です

個人事業者は、2022年(令和4年)の消費税の実績に応じて、中間申告と納付の義務が生じることがあります。

その境界線は、2022年(令和4年)の消費税額609,500円です。

609,500円を超えると、2023年(令和5年)1月1日から6月30日を対象期間として、消費税の中間申告と納税義務が生じます。

※年3回、年11回の中間申告・納付は省略します。

1 前年実績による中間申告

中間申告・納付の義務があるときは、7月末頃に下記のような書類が送られてきます。

この書類は、3枚綴りになっています。

1枚目:中間申告の案内

2枚目:中間申告書(提出用)

3枚目:中間申告書(控)

2枚目と3枚目が複写になっているので下記の事項を記載すれば完成です。

① 納税地

② 名称又は屋号

③ 個人番号又は法人番号

④ 代表者氏名又は氏名

⑤ 税理士署名

この申告書を使って、記載金額を納付する場合は、これで完了です。

記載金額は、前年の消費税の12分の6、つまり半分です。

この方法を「前年実績による中間申告」といいます。

ちなみにこの申告書は提出しなくても、提出したとみなされるので、納付するだけでOKです。

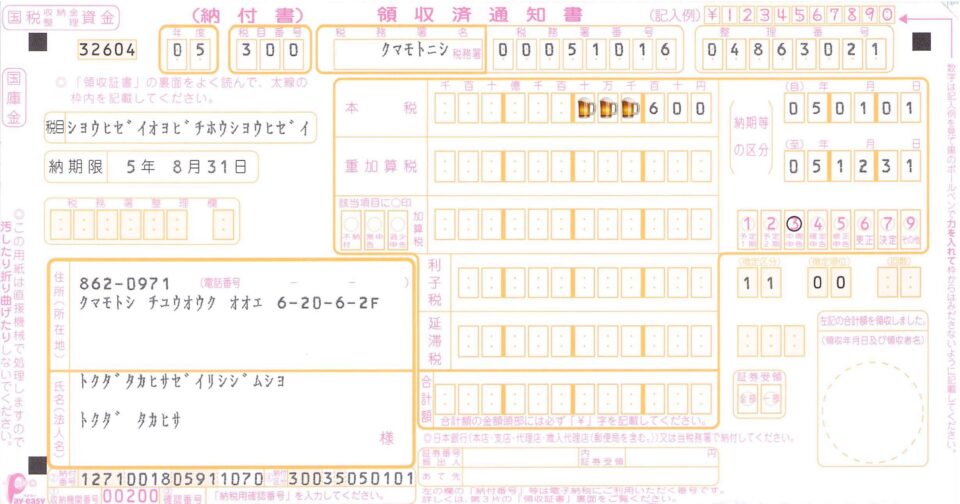

これが納付書です。

「本税」欄にかかれている金額を一番下の「合計額」に記載し、頭に「¥」マークを書きます。

あとは、金融機関で納付するだけです。

そのほか、口座振替(振替納税)やクレジットカードによる納付などもできます。

(納付期限)

納付書:2023年8月31日

振替納税:2023年9月27日

クレジットカード:2023年8月31日までに手続き(引落日はクレジットカードの期日)

2 仮決算に基づく中間申告

「前年実績による中間申告」の代えて、2023年1月1日~6月30日までの消費税を計算して納付することができます。

これを「仮決算に基づく中間申告」といいます。

業績悪化などにより、前年より業績が落ち込んだり、資金繰りが厳しいときに利用するといいでしょう。

3 おわりに

納付期限までに納付しないと「延滞税」という追加の税が課されます。

忘れずに納付しましょう。

「延滞税」の計算は下記にリンクを張っておきます。

(参考)