知らなかったでは済まされない!補助金不正受給の協力者になってしまう例

補助金は通常、補助対象の経費に対して、「2分の1」、「3分の2」などの割合で支給されます。

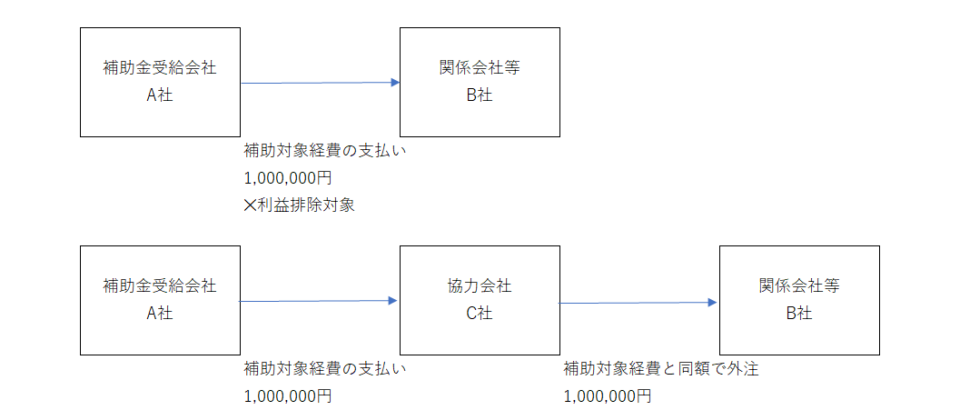

補助対象の経費とは、補助事業により異なりますが「利益排除」の規定が設けてあります。

具体的には、補助対象の経費の支払が、自分が経営する別会社、関係会社、親族経営の会社など(以下、関係会社等)である場合は、経費の金額から利益相当額を控除しなさい、という規定です。

これを誤魔化すために、自社と関係会社等の直接取引ではなく、間に他人の会社に入ってもらうという手法をとります。

協力会社は1,000,000円の売上と経費を計上するので利益は変わりません。

利益に影響しないから、安易に依頼を受けてしまいます。

ですが、不正受給に協力者になってしまいます。

A社、B社、C社のすべてが不正受給の関係者です。

この例は、当事者が軽く考えているケースがほとんどです。

特にC社は、友人や先輩などの依頼で、断りづらいことが多いです。

バレなきゃ良いやっと安易に考えず、毅然とした態度で断りましょう。

ビジネスをやっていると、言いにくいでは済まされないことが頻繁に起こります。

また、安易な儲け話も多いです。

誰も信じるなとまでは言いませんが、知らないうちにトラブルに巻き込まれないようアンテナを張っておくことが必要です。

2023-09-29 by

関連記事