インボイス制度開始で最低限すべきこと

いよいよ2023年10月1日からインボイス制度が開始します。

巷の情報は様々で、一体どうなるのか?と心配になっている方も多いようです。

そこで、個人事業者や小規模事業者がすべき最低限のことを説明します。

実は、帳簿や申告書の作成を税理士事務所に委託している場合、自分ですべき事務作業は多くありません。

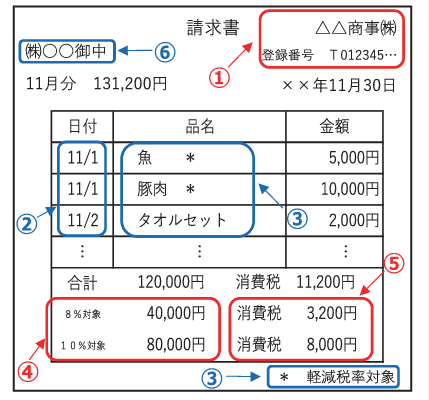

1 適格請求書(インボイス)の記載事項

適格請求書には、下記の6項目の記載が必要です。

① 適格請求書発行事業者の氏名または名称および登録番号

② 取引年月日

③ 取引内容(軽減税率の対象品目である旨)

④ 税率ごとに区分して合計した対価の額(税抜き又は税込み)および適用税率

⑤ 税率ごとに区分した消費税額等

⑥ 書類の交付を受ける事業者の氏名または名称

具体的には

2 結局のところ何が変わるのか

変わるのはこれだけです。

① 適格請求書発行事業者の氏名または名称および登録番号

→ 事業者の登録番号記載

④ 税率ごとに区分して合計した対価の額(税抜き又は税込み)および適用税率

⑤ 税率ごとに区分した消費税額等

要は、

・登録番号

・税率ごとの(税抜価額 OR 税込価額)

・税率ごとの消費税額

これらを追加すればOKです。

以前と大して変わりません。

これらの項目を(領収書・請求書・明細書などほとんどの書類)に記載しておけば問題ありません。

3 大変なのは帳簿と申告

実際に大変なのは、帳簿と申告書の作成です。

取引先ごとに、登録番号を持っているかどうかを判断した上で記録する必要があります。

会計ソフト(弥生など)を使っている場合には、登録項目が1つ増えます。

ですので、アップデートが必ず必要になります。

フリーランスなどが、制度に文句言いたくなるのはわかります。

消費税の納税義務が生じた場合、おそらく制度の高い帳簿や申告書をご自身で作成するのは不可能になります。

当事務所では、「個別のご相談」メニューがありますので、顧問契約をせずご相談がある場合は、是非ご利用ください。

(参考)