インボイス制度は気にしないでいい

インボイス制度や電子帳簿保存法について、ソフトウェアの会社などが不安を煽って営業しています。

コンサルタントを名乗る補助金代行業者も活況です。

こういった営業に惑わされないようにしましょう。

下記に該当する小規模事業者は、インボイス制度について殆ど気にする必要はありません。

自分の売上について、取引先に発行する書類の全てに登録番号(インボイス番号)を記載するだけでOKです。

※記載内容は概要です。

1 免税事業者

免税事業者で、インボイス番号を取得しない人は、当然全く気にする必要はありません。

自分の売上についても、経費についても、何も関係ありません。

2 免税事業者がインボイス番号を取得して課税事業者になった

免税事業者が登録番号(インボイス番号)を取得して課税事業者になった場合、「2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)」という制度が設けられています。

適用できるのは、2年前の売上高が1千万円以下の事業者です。

この制度は、売上高にかかる消費税の2割を納税すればいいので、経費のことは考えずに消費税を計算することができます。

ただし、他の計算方法との選択制なので、気になる方はシミュレーションをする必要があります。

殆どの事業者が「2割特例」の方が有利になるので、あまり気にする必要はないでしょう。

2割特例を適用できる期間は、令和5年10月1日から令和8年9月30日までの日の属する各課税期間となります。

3 簡易課税制度を選択している

消費税の申告方法は、原則計算と簡易課税から選択することができます。

ただし、簡易課税を選択できるのは、2年前の売上高が5,000万円以下の事業者に限られます。

簡易課税は、売上高を基準に消費税の納税額を計算するので、自社が発行する書類に登録番号(インボイス番号)を記載するだけです。

経費の領収書に登録番号(インボイス番号)があろうと、なかろうと関係ありません。

さらに8%か10%かも気にする必要はありません。

ただし、飲食店など、8%の経費の割合が高い業種は、原則計算と簡易課税のどちらが有利か判定するために、ある程度把握しておいた方が良いでしょう。

その他、10%の経費が大部分を占める業種は、有利判定も詳細にする必要性が低いので、会計ソフトに入力するときは、全て10%で処理しても問題ないと思われます。

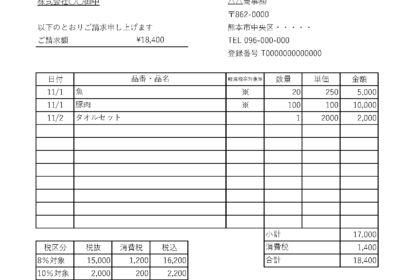

(参考)