法人保険は本当に節税になるのか?

「法人で保険に加入し、万が一の保障と退職金の積立をしませんか?」

保険の営業で、よく聞く話です。

結論から言うと、なりません。

厳密に言うと、法人税は減りますが、現金は減ります。

以下のシュミレーションを見れば一目瞭然です。

1 前提

(保険)

法人保険(定期保険)

最高解約返戻率 80%

損金計上 40% 資産計上 60%

(法人)

法人税率 30%

法人は毎期100万円の利益を出す

保険料 50万円/年(損金算入20万円)

第6期で社長が勇退し、保険と取り崩し退職金を200万円支払う

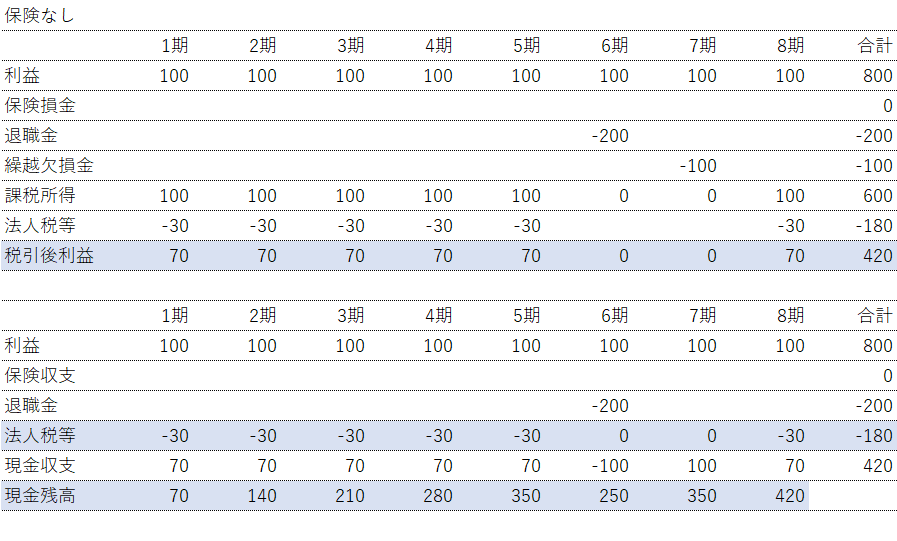

2 保険なしの場合

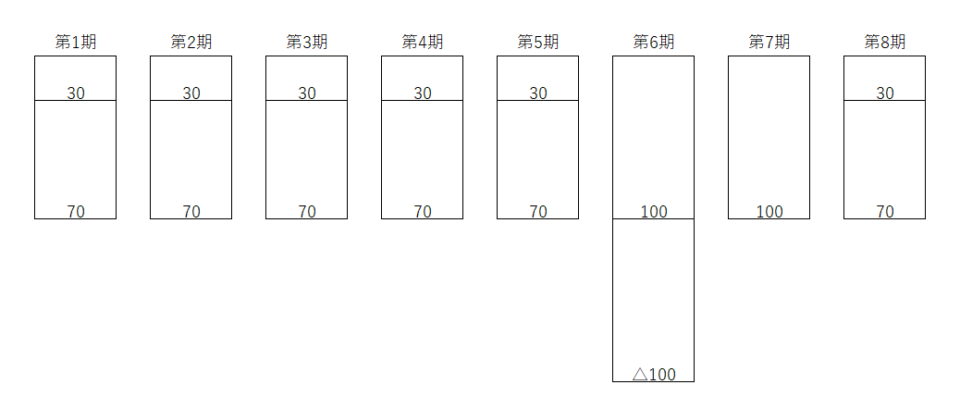

第1期から第5期まで、毎年100万円の利益と30万円の法人税が発生します。

第5期が終わった時点で、現金の残高が350万円になります。

第6期に社長勇退、退職金200万円が支払われます。

第6期は、100万円の利益しかないので繰越欠損金が100万円。

第7期は、繰越欠損金が100万円あるので利益と相殺され、法人税は0円

第8期は、通常に戻ります。

結果、上記の図表の通り

累計の法人税 180万円

現金残高 420万円

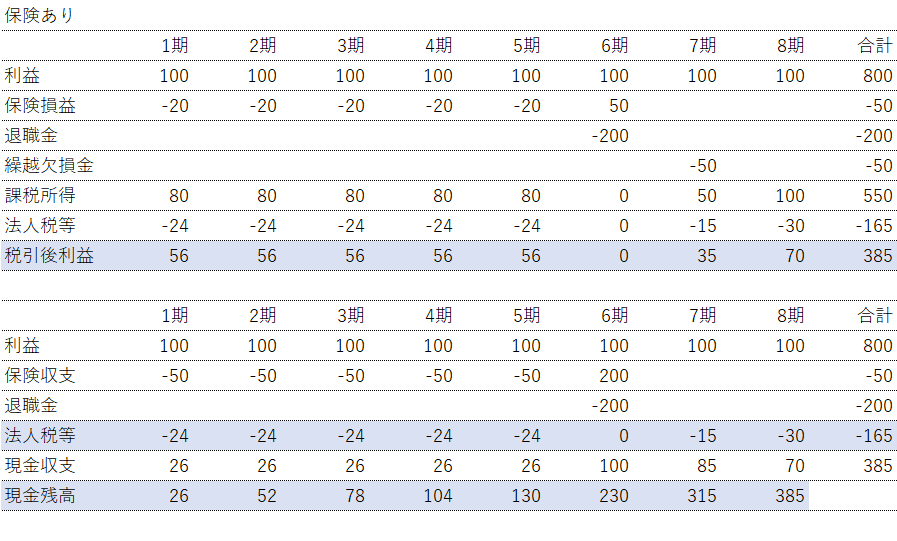

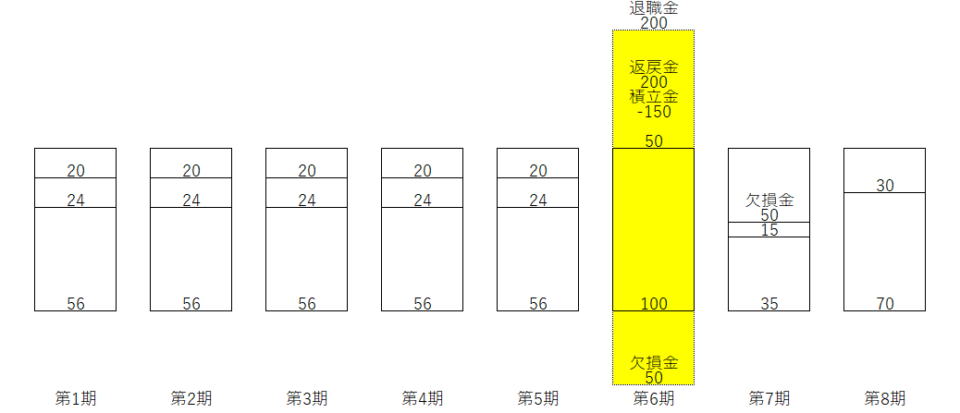

3 保険ありの場合

第1期から第5期まで、毎年100万円の利益から生命保険の損金(50万円×40%=20万円)が控除されますので、残額の80万円に対して24万円の法人税が発生します。

第6期に社長勇退、退職金200万円が支払われます。

退職金の支払いにあわせて、生命保険を解約し解約返戻金(50万円×5年×80%=200万円)を受け取ります。

退職金200万円が経費、解約返戻金から保険積立金(50万円×5年×60%=150万円)を控除した残額(200万円-150万円=50万円)が収入となり、(利益100万円+50万円-200万円=50万円)が欠損金となります。

第7期は、利益100万円から欠損金50万円から控除され、法人税(50万円×30%=15万円)が発生します。

第8期は、通常に戻ります。

結果、上記の図表の通り

累計の法人税 165万円

現金残高 385万円

4 比較

累計の法人税は、保険ありの場合165万円となり、保険なしの180万円と比較して15万円少なくなります。

現金残高は、保険ありの場合385万円となり、保険なしの420万円と比較して35万円少なくなります。

法人税を15万円減らすために、現金を35万円捨てる結果となりました。

保険は、万が一の保障のために加入するものであって、積立とあわせてするものではありません。