源泉徴収票と所得税確定申告書の関係

最近は、給与の他に副業で収入を得ている方も多いと思います。

給与のほか、副業での利益が20万円を超えると確定申告が必要です。

会社からもらった源泉徴収票の数字が、確定申告書のどの部分と繋がっているのかを解説します。

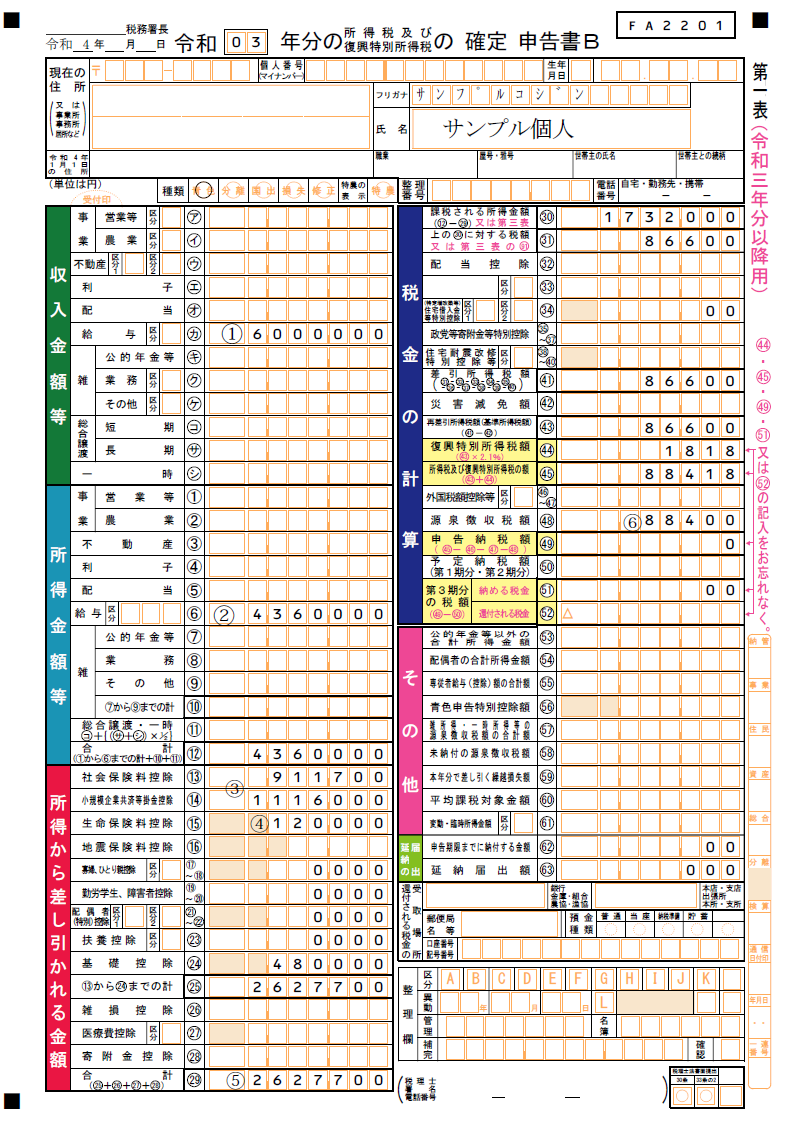

① 支払総額

給料の総額です。

交通費は含みません。

確定申告書では「収入金額等」欄の給与の区分の金額です。

収入の総額です。

② 給与所得控除後の金額(調整控除後)

給料総額から、給与所得控除を控除した金額です。

給与所得控除は、給料から控除できる概算経費みたいなものです。

給与を得るために必要な書籍、資格取得費、会社に着て行くスーツ代など、なにかと経費がかかります。

事業者の場合は、事業に必要な経費を自分で計算して申告します。

給与の場合は、仕事とプライベートとの線引が難しいこと等から、概算で計算します。

ただし、多額の経費があった場合は特定支出控除という制度を利用できます。

スーツ代は経費になるのか?個人事業主・法人・会社役員等で違いがある|必要経費・損金不算入・特定支出控除

給与600万円の場合

給与所得控除 6,000,000円✕20%+440,000円=1,640,000円

6,000,000円-1,640,000円=4,360,000円

給与の金額に応じて一定の率を乗じて計算します。

確定申告書では「所得金額等」欄の給与の区分です。

一般に所得といいます。

所得≒利益と考えてもいいと思います。

③ 社会保険料等の金額

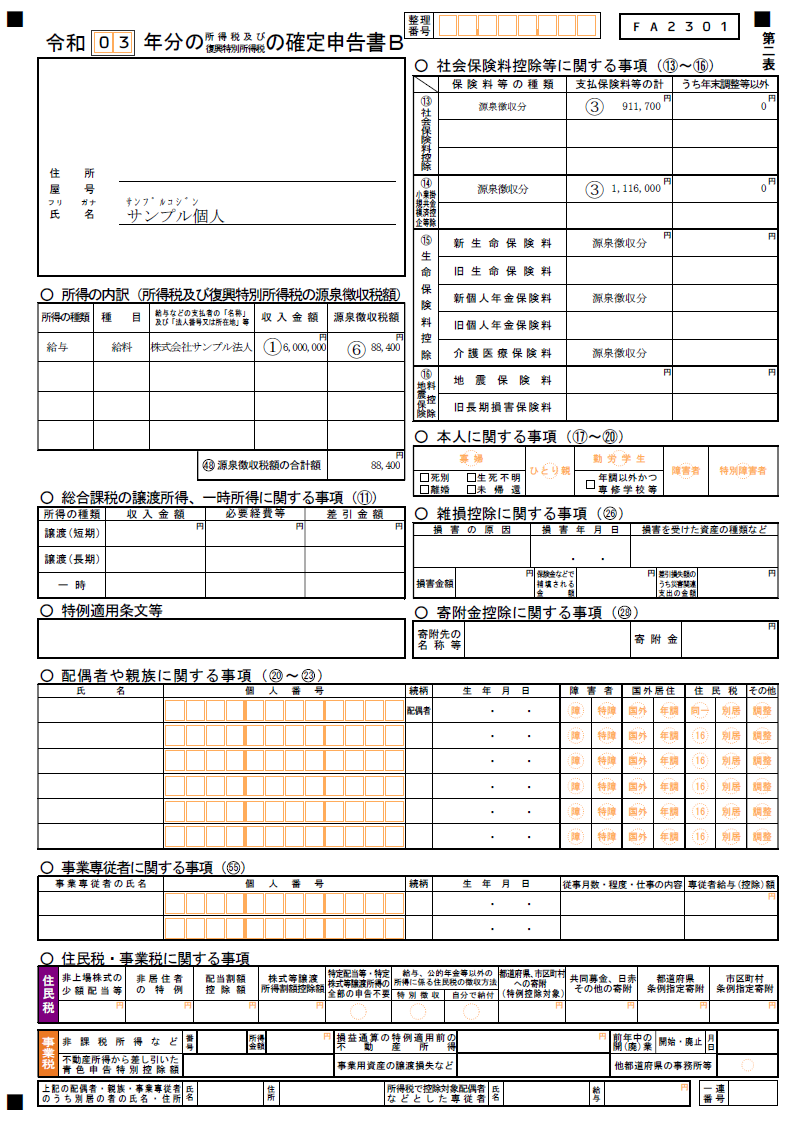

社会保険料等の金額は、給料から天引きされている社会保険料の他、小規模企業共済やiDeCoの金額も含まれます。

内書きの金額は小規模企業共済やiDeCoの支払額です。

確定申告書では、「所得から差し引かれる金額」欄の社会保険料控除と小規模企業共済等掛金控除です。

社会保険料控除=厚生年金、健康保険、雇用保険など

小規模企業共済等掛金控除=小規模企業共済、iDeCoなど

④ 生命保険料の控除額

一般の生命保険、介護保険、個人年金を支払っている場合は一定の控除が受けられます。

それぞれ上限が40,000円で、合計120,000円の控除があります。

確定申告書では「所得から差し引かれる金額」欄の生命保険料控除です。

⑤ 所得控除の額の合計額

社会保険料控除、生命保険料控除などの合計額です。

家族の構成、扶養している家族などの状況に応じて様々な控除があります。

何もない人でも、基礎控除といって480,000円の控除があります。

確定申告書では「所得から差し引かれる金額」欄の合計です。

⑥ 源泉徴収税額

給料から天引きされた所得税の合計額です。

給与だけの人で、年末調整が済んでいる場合は、年間の確定の所得税となります。

確定申告の義務はありません。

確定申告書では、「税額の計算」欄の源泉徴収税額です。

おわりに

源泉徴収票と確定申告書の紐付けは、このようになっています。

副業がある場合は、これに事業所得などを合算して確定申告をします。

給料と副業の所得を合算して、所得税を再計算するイメージです。

(投稿者)

徳田貴久税理士事務所

熊本県熊本市中央区大江6丁目20-6-2F

tokuda@tokudaoffice.com