消費税の納税義務がない事業者はどうなるのか?|インボイス制度

2023年(令和5)10月1日からスタートするインボイス制度とはどういう制度なのか?

今まで消費税を納税していなかった、フリーランサーや個人経営の飲食店など、知らないと困る制度です。

インボイス制度について、消費税の納付額の計算の方法の説明、検討すべき事項などをまとめました。

1. インボイス制度とは?

まず税務署に申請して、事業者ごとの登録番号を取得してくださいね。

その登録番号等を請求書等に必ず記載して、ルールを守った請求書を発行してね。

その登録番号等を請求書に記載していなかったら消費税の請求ができなくなるかもしれませんよ。

という制度です。

2. 消費税を納める義務がある人とは?

事業をやっていて、毎年の売上が1,000万円未満の人は消費税を納める義務がありません。

※細かいルールがありますが、ざっくり説明するとこんな感じです。

つまり、毎年売上が1,000万円以上の人は、消費税を納めなければいけません。

フリーランサーや家族経営のお店、副業している人など、消費税は納めていないけど、お客さんに請求するとき消費税をもらっている人がほとんどだと思います。

今までは、そのもらった消費税分丸儲けだったわけです。

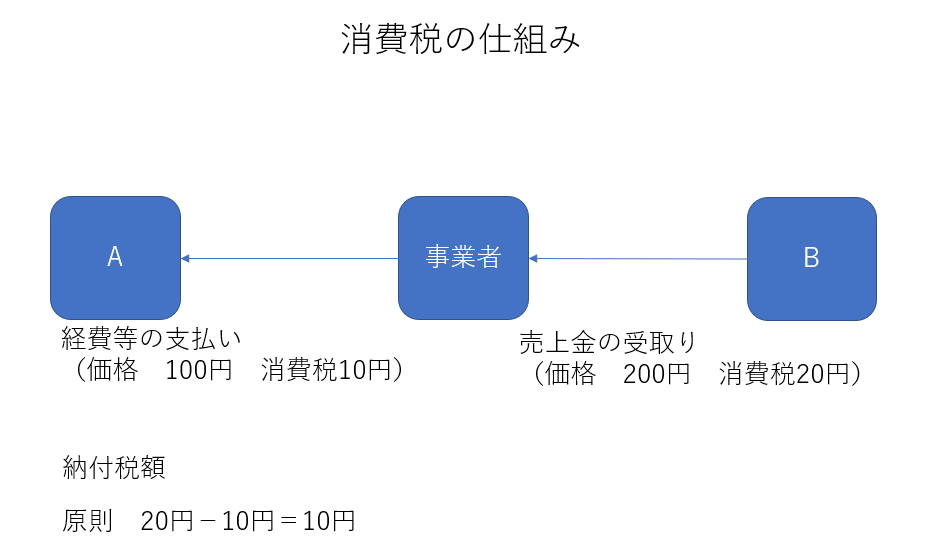

3. 消費税の納税額の計算方法

毎年の売上が1,000万円以上になったら消費税を納めなければなりません。

その納める金額の計算は、次のとおりです。

Bからもらった売上の消費税20円から、Aに払った経費等の消費税10円を差引いて、差額の10円を納付します。

4. やらないとどうなる?

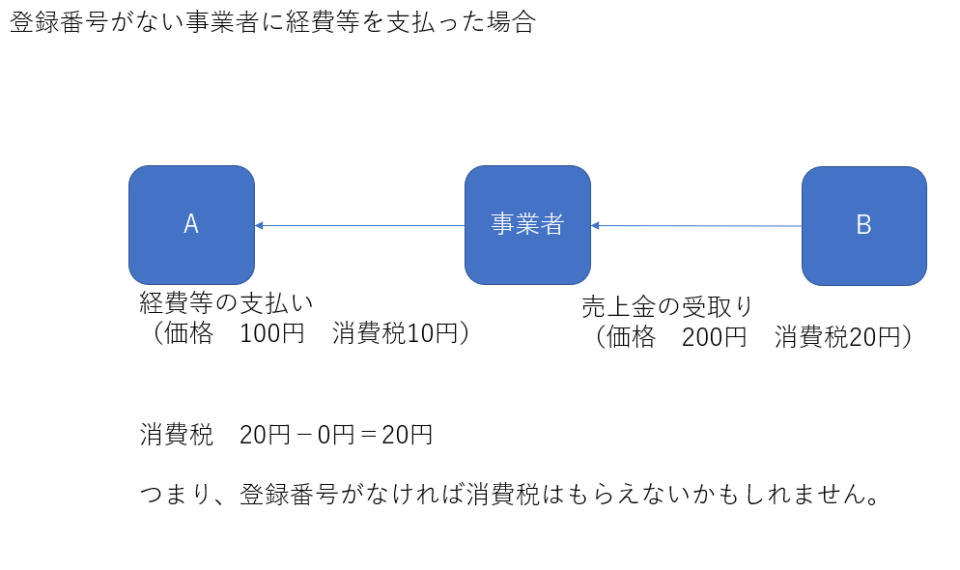

2023年(令和5)10月1日から、登録番号がないAに消費税を支払った場合、消費税を計算するときに引けません。

※2023年(令和5)10月1日から6年間は、突然変更すると困るので、少しずつ変わっていきます。(経過措置あり)

登録番号がない事業者は、消費税分の値引きを要求されたり、取引を控えられる可能性があります。

5. 登録番号が必要ない人

事業者と取引がない人、値下げの圧力がない人は必要ないと思います。

たとえば、個人経営の飲食店で、お客さんの多くが事業者以外の場合です。

普段から、メニューを税込で表示しておけば問題ないでしょう。

でも、領収書等を求められたら、登録番号がないことで、消費税を納めていないことが相手にわかってしまいます。

売上1,000万円未満の事業者は、消費税を貰えなくなったら死活問題です。

インボイス制度が始まる前に、検討してみてください。

(参考)

(投稿者)

徳田貴久税理士事務所

熊本県熊本市中央区大江6丁目20-6-2F

tokuda@tokudaoffice.com