年間売上900万円の飲食店がインボイス番号を申請した場合のTODOと予想消費税

小規模な飲食店を経営していて、ご自身で確定申告をしている人の話を聞いていると、年間売上が1,000万円以下にも関わらず「インボイス番号を取得した」と言っていました。

主な客層を聞いても、ビジネス利用が非常に少ない個人店です。

インボイス番号が入った領収書を発行することが少ないお店です。

インボイス番号を取得した理由を聞くと「知り合いの飲食店が申請したと言っていたから」ということです。

この話を聞いて、2024(令和6)年3月は大変なことになるような気がしました。

消費税の無申告。

2割特例の計算ミス。

などなど。

私たち、税理士事務所からすると関係ありませんが、税理士関与の無い納税者のカオスを想像してしまいます。

免税事業者だけどインボイス番号を申請した人が、今後すべきことと、年間売上900万円の飲食店の予想消費税を説明します。

※ずっと年間売上が1,000万円以下の個人事業者を想定しています。

1 消費税の確定申告

消費税の確定申告をします。

期限は2024(令和6)年4月1日(月)です。

所得税の確定申告と期限が異なります。

期限内に申告と納税の両方しなければいけません。

2 予測消費税額

2023(令和5)年10月1日から2026(令和8)年12月31日までは「2割特例」という制度が設けられています。

「2割特例」とは売上の消費税の2割を納付すればいい制度です。

※正確な計算方法とは異なります。

売上高9,000,000円✕10%/110%≒818,181円

818,181円✕0.2≒163,600円

年間の消費税は163,600円程度になります。

2023(令和5)年は10月から12月ですので

163,600円✕3月/12月≒40,900円

3 2割特例の終了時期

個人事業者の場合2027(令和9)年1月1日から「2割特例」が使えません。

その場合、消費税の申告方法として、「原則」と「簡易」の2種類があります。

「簡易」を選択するには、事前に届出書の提出が必要です。

飲食店の場合は、売上の消費税の4割程度を納税します。

一般的には「原則」より「簡易」の方が納税額が少なくなる傾向にあります。

「簡易」の場合でも、327,200円程度の納税が必要です。

818,181円✕0.4≒327,200

4 3年毎に変わる制度

インボイス制度は、およそ3年毎に変わり、2029(令和11)年10月1日に完全な形で運用されます。

そもそも消費税の制度自体が複雑ですが、さらにインボイス制度が加わります。

可能な限り、インボイス申請をせずに免税事業者を継続することをオススメします。

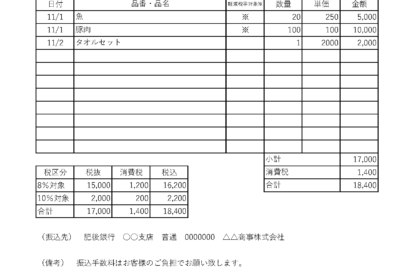

(参考)