今更ですが複利ってすごい

複利とは、資産運用で得た収益を受け取らず元本に再投資することです。

元本が増えることによって、その収益は年々増えていきます。

金融商品には様々な商品があり、この複利効果を得ることができる商品が多くあります。

実際の数字で確認していくと、その凄さが分かります。

1 複利と単利の比較

元本100万円、利回り6%で5年間運用した場合。

・単利

1,000,000✕6%=60,000

60,000✕5年=300,000

合計 1,000,000+300,000=1,300,000

・複利

1年目 1,000,000✕6%=60,000

2年目 (1,000,000+60,000)✕6%=63,600

3年目 (1,060,000+63,600)✕6%=67,416

4年目 (1,123,600+67,416)✕6%=71,460

5年目 (1,191,016+71,460)✕6%=75,748

合計 1,000,000+60,000+63,600+67,416+71,460+75,748=1,338,224

このようになります。

複利運用した場合の方が、単利運用した場合に比べて38,224円多くなっています。

これが1億円の運用だったら3,822,400円の違いです。

2 小規模企業共済は単利

小規模企業共済は節税と資産形成を兼ねた、とても優秀な商品です。

年84万円(月7万円)まで掛けられます。

その節税効果は、84万円✕税率です。

これが毎年繰り返されます。

所得税率20%+住民税10%の場合は、1年で252,000円の節税になります。

20年継続した場合には、下記のようになります。

84万円✕20年=1,680万円(実際は運用益がそれなりに加算されます)

252,000円✕20年=504万円

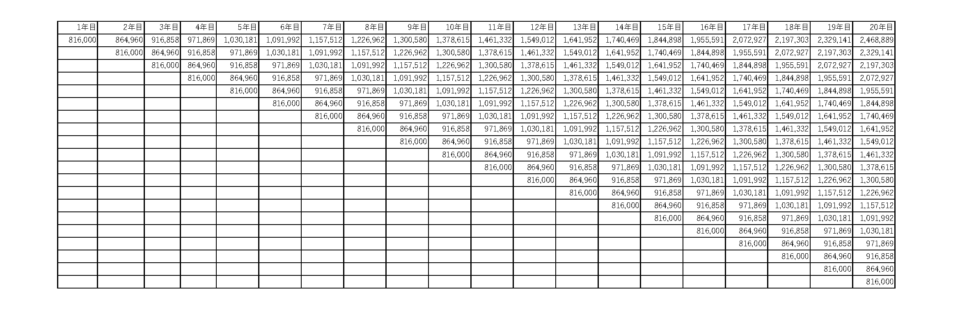

3 iDeCoは複利

iDeCoは、自営業者の場合、年816,000円(月68,000円)まで掛けることができます。

これを20年間、利回り6%運用した場合、下記のようになります。

合計すると、なんと30,017,042円です。

更に816,000円は所得控除されます。

所得税率20%+住民税10%の場合は、1年で244,800円の節税になります。

244,800円✕20年=4,896,000円

4 まとめ

小規模企業共済とiDeCoを比較するのは適当ではないかもしれません。

それぞれにメリット・デメリットがあります。

ですが、複利ってすごい!と改めて思います。

6%の利回りというのは高く感じるかもしれませんが、S&P500は1957年に導入されて以来、年平均で10.7%の上昇率を記録しており、決して非現実的な数値ではありません。

長期運用するのであれば、かなりの低リスクで、それなりのリターンが得られると考えられます。

(参照)

所得控除の詳細についてはこちら↓

(投稿者)

徳田貴久税理士事務所

熊本県熊本市中央区大江6丁目20-6-2F

問い合わせ tokuda@tokudaoffice.com