個人事業者(雇用者あり)の税務・納税の年間スケジュール

前回、個人事業者(雇用者なし)のスケジュールを確認しましたが、今回は個人事業者(雇用者あり)の解説をします。

雇用者なしに比べると、手続・納税ともに煩雑になります。

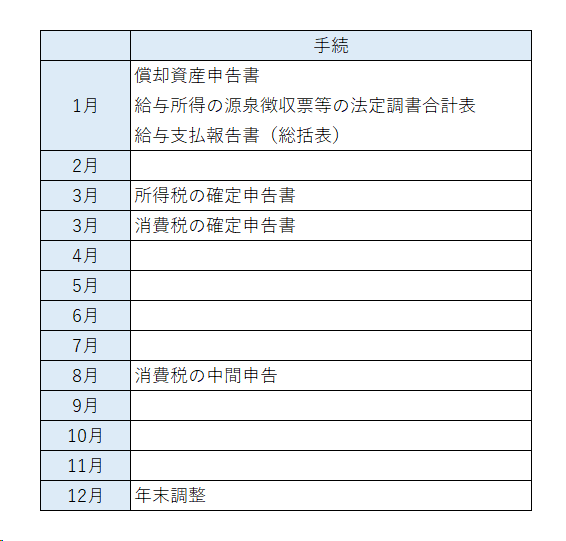

1 税務スケジュール

雇用者に給与を支払うと源泉徴収義務者となり、給与等から源泉所得税を預かり、事業者が納付する必要があります。

それに伴い、年末調整、法定調書合計表、給与支払報告書など、給与等に関する手続が追加で発生します。

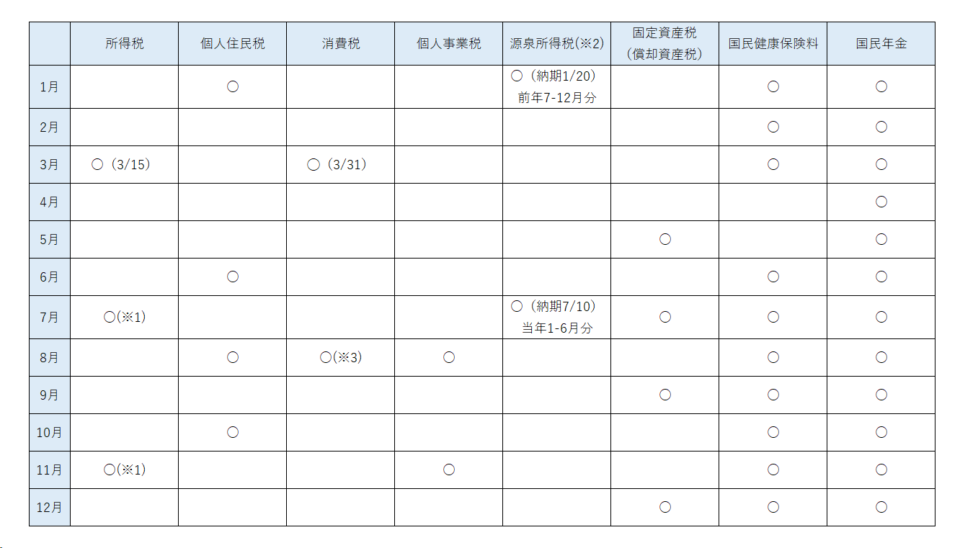

2 納税スケジュール

(※2) 給与から天引きする源泉所得税の納付です。

(※2) 「源泉所得税の納期の特例の承認に関する申請書」を税務署に提出していない場合は、毎月納税が必要です。

(※3) 前年の納税額が一定額を超えると、当年分の消費税を確定前に一定額を納めることになります。

給与等の追加により、給与等から預かった源泉所得税の納付が追加されます。

会社員等で、雇用主から給料をもらっていた人の多くが、手続と納税の多さにびっくりします。

個人事業者になる前は、年末に会社に一定の書類を提出すれば全てが完結します。

個人事業者になったら自分でやる必要があります。

大変だと思ったら、税理士事務所にご相談いただければと思います。

※当事務所の営業ではありません。

(参照)

2024-01-31 by

関連記事