建物の取り壊し費用は経費にならない?

事務所向かいにある保育園で建物の取り壊し工事があっています。建物の取り壊し費用は、状況に応じて取り扱いが変わるので注意が必要です。

目次

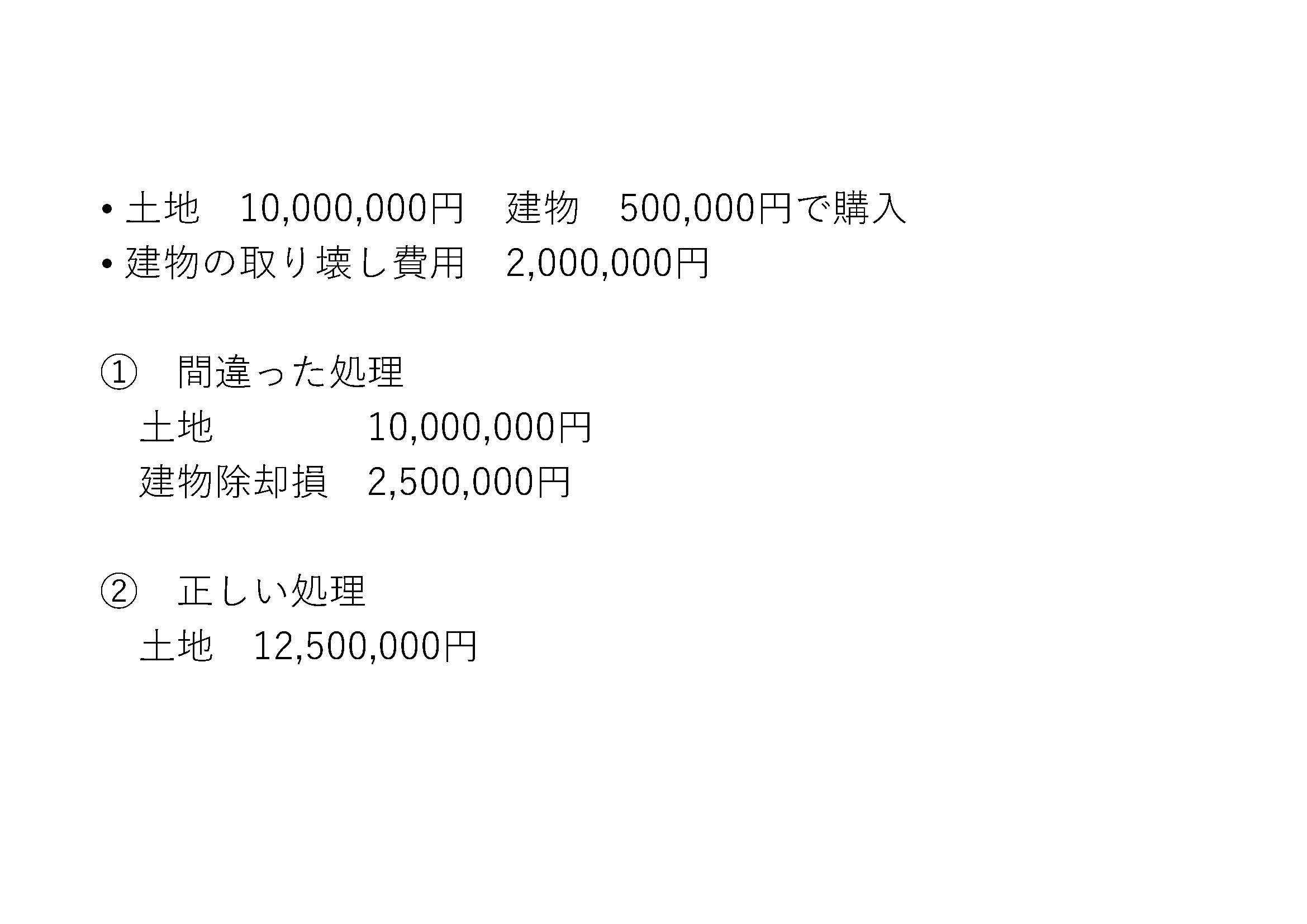

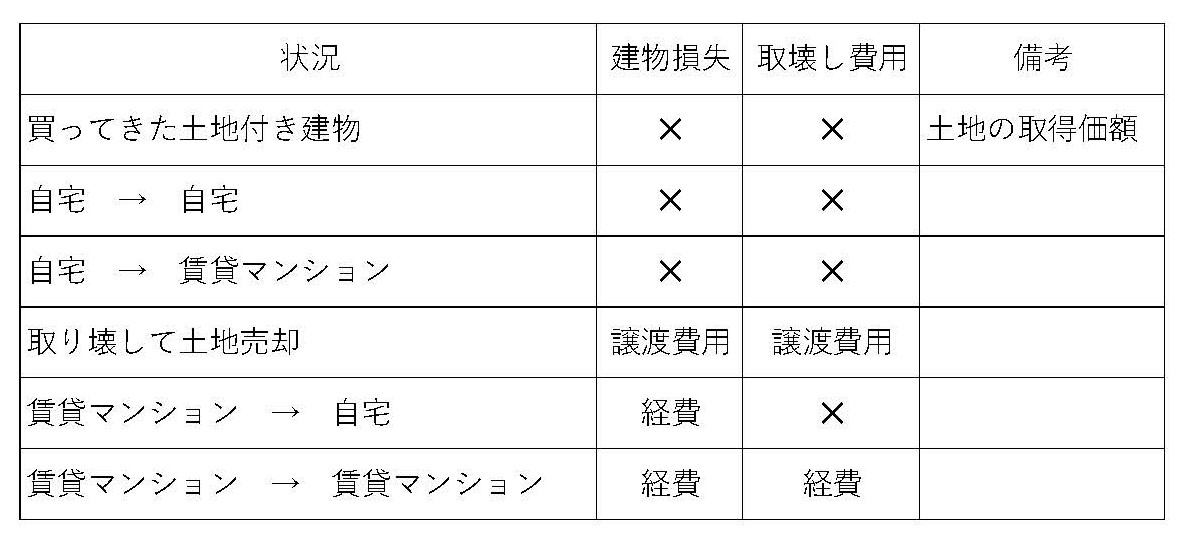

1. 買った土地に建物がついていた場合

土地を買ってから、概ね1年以内に建物の取り壊すなど、初めから建物を取り壊して土地を利用する目的であることが明らかな場合は、土地の取得価額とみなされます。

全部、土地の取得価額になって、経費0円です。

土地を買うと、資金繰りが極端に悪化する理由はこれです。

土地の価格がどんなにさがっても、売却して損が確定しない限り、経費なしです。

2. 自宅を壊して、自宅や賃貸マンションを建てた場合

① 自宅を壊して自宅を建て替えた場合、事業と全く関係ないから経費になりようがありません。

② 自宅を壊して賃貸マンションを建てた場合、賃貸マンションを建てるために自宅を壊したと主張できそうな感じもしますが、やはりこちらも経費にはなりません。

3. 自宅や所有する賃貸マンションを壊して、土地を売った場合

土地を売るために壊したと考えることができるので譲渡費用となります。

自宅の残っている価値(買った金額-※使用した期間に減った価値) +取り壊しにかかった費用は、土地を売った金額から差引いて利益がでたら、確定申告が必要です。

※使用した期間に減った価値 =減価償却

4. 賃貸マンションを壊して、自宅や賃貸マンションを建てた場合

① 賃貸マンションを壊して自宅を建てた場合、自宅を建てるために壊したと主張できそうですが、経費にできません。

ただし、賃貸マンションの残っている価値(買った金額-使用した期間に減った価値)を経費とすることができます。

② 賃貸マンションを壊して賃貸マンションを建て替えた場合、賃貸マンションの残っている価値+取り壊し費用を経費とすることができます。

不動産賃貸業を継続しているから、事業のための経費といえます。

5. まとめ

もうすぐ師走ですね。

2021年に不動産売買した人や事業者は、来年の申告の際、注意してくださいね。

(投稿者)

徳田貴久税理士事務所

熊本県熊本市中央区大江6丁目20-6-2F

tokuda@tokudaoffice.com