所得税の予定納税とは?|確定申告の際に記載漏れ注意!

個人事業者等は、前年分の税額などを基準に計算した金額を、7月と11月に納税しなければなりません。

収めた税金は、当年の確定申告の際、計算した所得税から差し引きます。

要は、当年の所得税の前払いです。

① 納付する人

年金をもらっていたり、臨時的な収入があった人はちょっと複雑な計算になりますが、それらがなければ下図のとおりです。

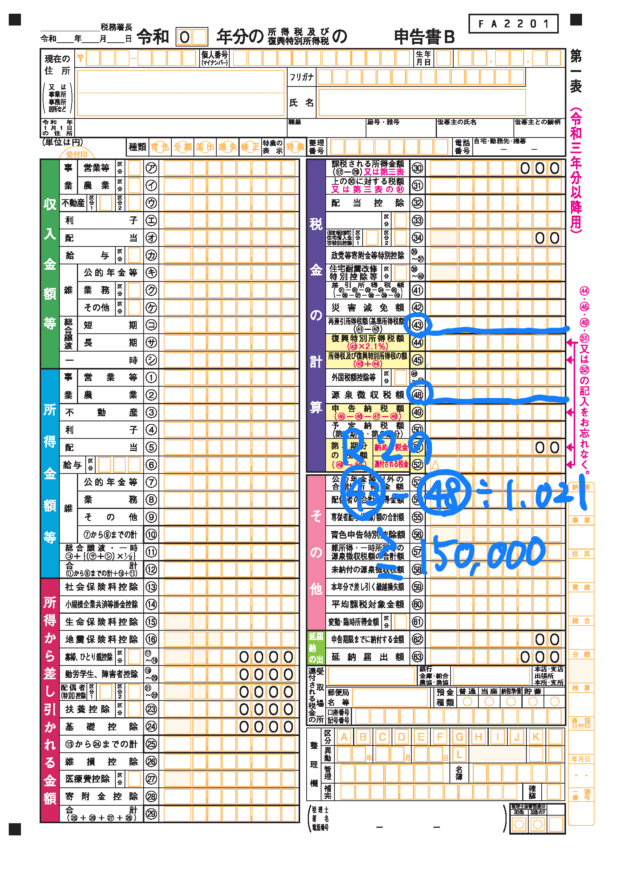

令和3年(2021年)の場合、令和2年(2020年)の㊸-㊽÷1.021≧150,000です。

㊸は、所得税額です。

㊽÷1.021は、報酬などから天引きされた源泉所得税から復興特別所得税(所得税✕2.1%)を除いた金額です。

考え方としては、年金と、臨時的な収入を除いた経常的な所得税のみが対象ということです。

詳細には触れませんが、これらの収入がある場合は、その金額を除いて判定します。

② 納付する税額

①で計算した額3分の1の金額です。

③ 納付の期限

第1期 7月1日から7月31日まで

第2期 11月1日から11月30日まで

④ 業績悪化などにより納付が厳しい場合

廃業や業績不振等で大変なときは、予定納税額を減額してもらえます。

その年の第1期については6月30日、第2期については10月31日の現況で判断します。

具体的に次のような場合です。

・廃業、休業など

・業績不振

・災害等で損害を受けた

・医療費が多額

・扶養する家族の状況が変わった

・小規模企業共済などを増額した

・住宅ローンを借りた

減額には申請書の提出が必要です。

申請書には見積もりの所得を記載します。

実際の申請書は、国税庁のホームページで確認できます。

国税庁 [手続名]所得税及び復興特別所得税の予定納税額の減額申請手続

(投稿者)

徳田貴久税理士事務所

熊本県熊本市中央区大江6丁目20-6-2F

tokuda@tokudaoffice.com

2022-02-27 by

関連記事